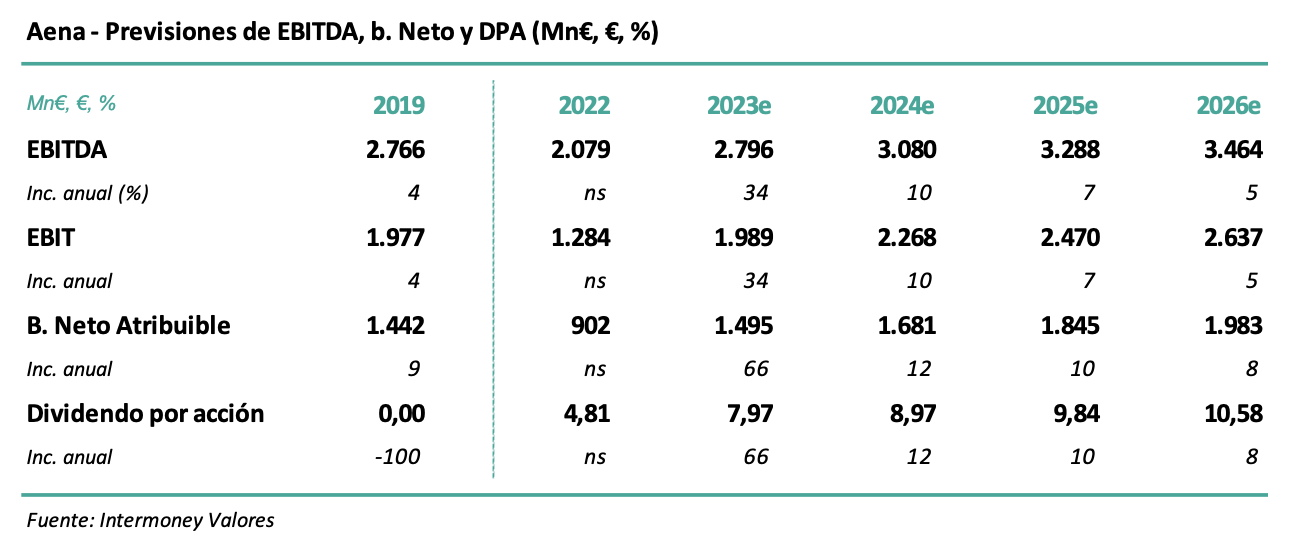

Intermoney | Confirmamos nuestra recomendación de Mantener Aena, a la vez que elevamos nuestro PO hasta 160 € desde 150 €, a diciembre 24e. Ya que los resultados de 23e se asemejan bastante a los de 19, hacemos un breve repaso de cómo ha cambiado el mix de producto, previsiones y valoración desde entonces. Tras los resultados de los 9 meses, elevamos nuestras estimaciones de EBITDA en un +3% en 24e-26e, debido principalmente a Aero. Aena celebrará un update de su plan estratégico a 2026 tras los resultados anuales.

Aero – Subimos previsiones, peso su peso es menor que en 19

Comparado con las previsiones que teníamos justo antes de la pandemia, el mix de negocio de Aena en la actualidad muestra un menor peso de Aero (58% v 47%), frente a uno mayor en Comercial (37% v. 43%) e Internacional. Los crecimientos que esperábamos entonces son menores que los que pronosticamos en la actualidad, mientras que la deuda actual es unos 500 Mn€ menor que la preveíamos entonces en 20e, debido a la cancelación del dvd en 19- 21. Aena debería recuperar los años perdidos por la pandemia en 26e. Por otro lado, tras los resultados de los 9m 23e hemos incrementamos nuestras previsiones de EBITDA un +3% en 24e-26e, debido a un menor nivel de costes en Aero. Esperamos que los tráficos se sitúen en la horquilla superior de la guía de Aena (311 Mn en 26e).

Comercial – Probable aumento de la guía tras los resultados 23e

Aena ofrecerá un update de su plan estratégico tras los próximos resultados anuales, en el que es probable que eleven su guía del negocio comercial (ingresos por pasajeros). De hecho, esperamos que la guía para 26e se haya cumplido en 23e. La actividad retail (duty free, entre otros), se ha beneficiado, además del resultado favorable de los concursos en 23, del aumento de consumo, inflación y el efecto del Brexit. Otro vector de crecimiento son los servicios VIP. Por otro lado, pese al crecimiento del negocio Internacional, dudamos que Aena mantenga su objetivo que este negocio genere el 15% del EBITDA en 26e.