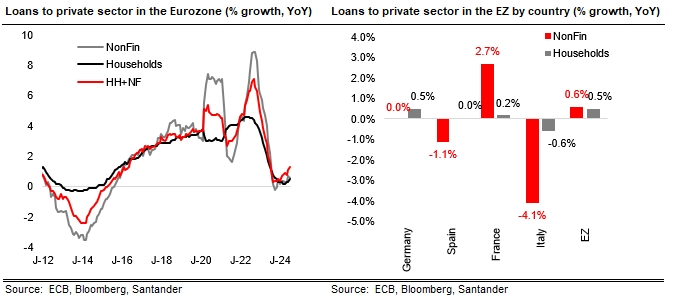

Santander Research | El BCE publicó ayer los datos de préstamo al sector privado en la Eurozona, con un aumento de 29.000 millones de euros en julio, su sexto mes consecutivo en positivo, de modo que su crecimiento interanual ha aumentado hasta el +1,3% vs +1,1% en junio, aunque todavía se encuentra muy lejos de los niveles pre-pandemia en torno al +3,5%. El préstamo corporativo se sitúa en el +0,6% a/a vs +0,7% en junio y el préstamo a hogares en el +0,5% vs +0,3% en junio. Entre las grandes economías europeas, solo los préstamos corporativos franceses mantienen un crecimiento interanual (+2,7% a/a vs. 0% de los alemanes, -1,1% de los españoles y -4,1% de los italianos), si bien destaca la progresiva recuperación del préstamo corporativo español desde un mínimo del -4,3% a finales de noviembre de 2023 hasta el -1,1% de julio. El préstamo a los hogares es positivo tanto en Alemania (+0,5% a/a) como en Francia (+0,2%) y ya está plano en España, si bien todavía es negativo en Italia (-0,6%). De cara a los próximos meses, podríamos seguir asistiendo a un progresivo aumento del crédito al sector privado respaldado por una gradual, aunque aún ligera, caída de los costes de financiación (hasta el 5% en junio en los nuevos préstamos corporativos vs. 5,23% en octubre de 2023 y hasta el 3,7% en los préstamos a hogares vs 4,1% en noviembre de 2023) y en línea con la última encuesta de condiciones de financiación bancaria del BCE, donde los bancos esperan un aumento de la demanda en el 3T24 tanto del préstamo corporativo como sobre todo de las hipotecas.