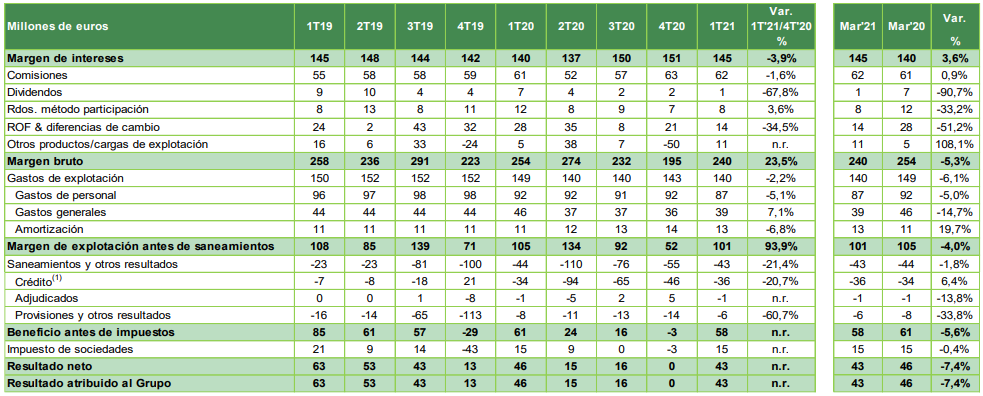

Bankinter | El banco español, Unicaja (UNI), ha presentado sus resultados del 1T21 con un Margen de Intereses de 145 M€, un Margen de Explotación de 101 M€ y un BNA de 43 M€.

Las principales cifras 1T21 comparadas con el consenso (Bloomberg): Margen de Intereses 145 M€ (+3,6% vs 147 M€ e); Margen Bruto: 240 M€ (-5,3% vs 237 M€ e); Margen de Explotación: 101 M€ (-4,0% vs 97 M€ e); BNA: 43 M€ (-7,4% vs 34 M€ e).

Opinión del equipo de análisis de Bankinter:

Estimamos una reacción positiva de la cotización a los resultados, que evolucionan mejor de lo esperado, gracias a la normalización en el coste del riesgo/CoR (-21,4% en provisiones). A medio plazo, la cotización de Unicaja debería venir marcada por la recuperación de la actividad (demanda de crédito al alza & CoR a la baja), así como por la integración con Liberbank (prevista para 2S21). La integración con Liberbank conlleva un ahorro de costes por hasta 192 M€ (2023), aumenta la diversificación del negocio y la rentabilidad (RoTE Objetivo~6,0%).

Las cifras 1T21, reflejan la presión existente en márgenes (0,90% vs 0,94% en 4T20) que se compensa parcialmente por la gestión de costes (-6,1%; -2,2% t/t) y la caída en provisiones (43 M€ vs 55 M€ en 4T20). Los índices de calidad crediticia evolucionan satisfactoriamente (morosidad sin cambios respecto a 4T20 en 4,2%) con una tasa de cobertura elevada (68,4% vs 67,4% en 3T20). La ratio de capital CET1 FL mejora levemente hasta 15,1% (vs 15,0% en 4T20) pero se sitúa entre las más altas del sector. Unicaja tiene una rentabilidad/ROE baja, pero mejora sustancialmente hasta 4,3% (vs 2,0% en 4T20) y cotiza con unos múltiplos de valoración atractivos (P/VC ~0,3 vs 0,6/0,8 x de media sectorial).

Recomendamos Neutral y Precio Objetivo sin determinar.