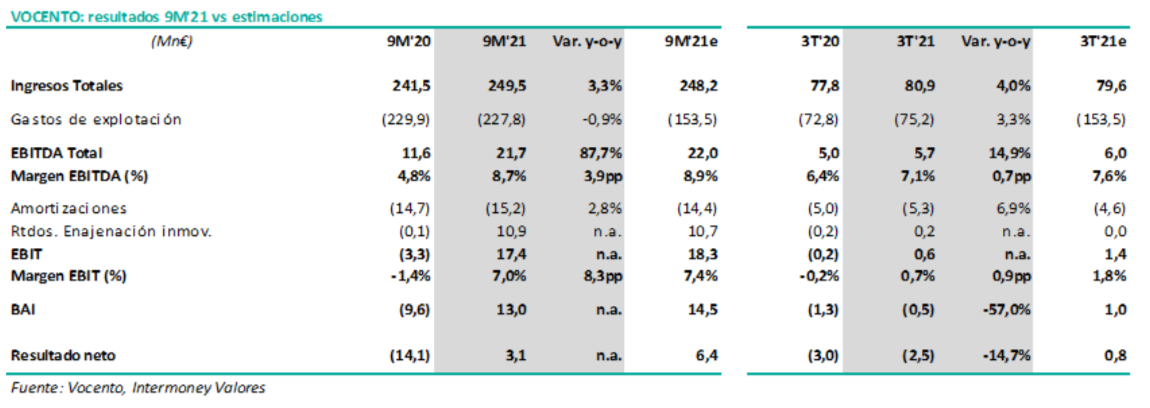

Intermoney | Vocento (Comprar, Precio Objetivo 1,8 euros/acción) presentó el jueves después del cierre del mercado, sus resultados del 9M21. Los ingresos aumentan un +3% vs 9M20 y el EBITDA, en línea con nuestras estimaciones (21,7Mn€ vs 22,0Mn€ estimados), aumenta un +88% frente a las cifras de hace un año y crece un +6% respecto a los niveles pre-COVID de 9M’19 gracias a los mejores datos en la división de periódicos.

La deuda neta se mantiene estable en el trimestre, pero con una fuerte reducción frente a las cifras de cierre de tanto por la generación de caja ordinaria (20Mn€) como por la entrada de fondos con la venta de activos (inmueble del Diario Vasco y participación en Izen Producciones). Ex NIIF 16, DFN de sólo 17,9Mn€, con una reducción del -61% (28,9Mn€ menos frente al cierre de 2020 de 46,6Mn€); supone un ratio de 0,5x DFN/EBITDA (ex NIIF 16) desde 1,5x a cierre de 2020.

Aspectos destacados:

- Ingresos: crecen un +3% en 9M hasta los 169Mn€ (en línea con nuestra estimación), con un aumento del +4% en 3T. Los ingresos publicitarios suben un +4% en 9M y un +1% en 3T, aunque todavía un 15% por debajo de 9M’19; la publicidad digital supone más de la mitad (51%) del total de ingresos publicitarios. Los ingresos de circulación bajan un 3%, una tasa muy inferior a la caída de las cifras de circulación ya que la pérdida de ingresos de periódicos en papel se ve parcialmente compensada por los ingresos de suscripción de los modelos de pago (además en octubre se subieron los precios de todos los portales regionales), con un incremento del +29% en el número de suscriptores digitales de paga hasta alcanzar los 81k (62k a diciembre 2020).Ingresos por divisiones en 1S: +2% en Periódicos, -4% en Audiovisual, +11% en Clasificados y +39% en Gastronomía y Agencias.

- Contención en costes recurrentes a pesar del aumento de ingresos,lo que unido a la ausencia de costes de reestructuración (4,2Mn€ en 9M’20) supone un descenso del 1% en la cifra total de costes.

- EBITDA reportado: aumenta un +88%hasta los 21,7Mn€ (en línea con nuestra previsión de 22,0Mn€) gracias a los mayores ingresos y a la ausencia de costes de reestructuración este año. Frente a nuestras estimaciones, la principal desviación está en la división de Periódicos, que alcanza un EBITDA de 19,3Mn€ (vs 18,7Mn€ estimados), lo que supone multiplicar por 2,5x la cifra de 9M’20 y un crecimiento del +15% vs 9M’19.

- EBIT de 17,4Mn€ vs pérdidas operativas de 3,3Mn€ en 9M’20, beneficiado por la contabilización de 10,7Mn€ de plusvalías por la venta de los terrenos y el inmueble del Diario Vasco.

- Márgenes: +3,9pp en margen EBITDA (8,7%) y +8,3pp en margen EBIT (7,0% reportado).

- Beneficio neto de 3,1Mn€ (pérdidas netas de 14,1Mn€ en 9M’20). La cifra es inferior a nuestra estimación de 6,4Mn€ debido a un mayor resultado atribuido a los minoritarios y mayores impuestos.

- Generación de caja ordinaria positiva de 20Mn€ y entrada en caja de 24Mn€ por la venta de activos, cerrando una deuda neta de 36,9Mn€ (67,3Mn€ a dic 2020). Excluyendo el impacto de la NIIF 16, la DFN es de sólo 17,9Mn€ (vs 46,6Mn€ a dic-2020).