Intermoney | Clara mejora operativa en ambos negocios y reducción de la deuda. Objetivos 2023 y 2025 reiterados

- Los resultados mantienen la tendencia de clara recuperación que ya mostraron el año pasado tras el fuerte impacto que tuvo el COVID, especialmente en el negocio de Educación.

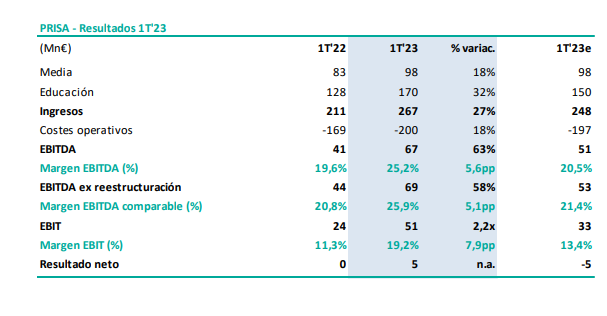

- Resultados mejores de lo esperado (en línea en Media y superiores en Educación tanto por una venta extraordinaria en Argentina como por evolución mejor de la prevista).

- Los ingresos crecen un +27% (+22% sin el efecto de la venta extraordinaria, pero por encima de nuestra estimación de +18%) y el EBITDA un +58% (vs +23% estimado) hasta los 67Mn€.

- Impacto positivo de los tipos de cambio: +9,1Mn€ en ingresos y +3,4Mn€ en EBITDA. A tipos de cambio constantes, los ingresos crecen un +22% y el EBITDA un +55%.

- El EBIT se multiplica por 2,2x y alcanza los 51Mn€ (vs estimación de 33Mn€) y consigue resultado neto positivo de 5,2Mn€ (frente a pérdidas netas estimadas de -4,9Mn€) a pesar de que los gastos financieros de duplican (+36% en el caso de los gastos de financiación).

- Reducción de la deuda neta de 142Mn€ (hasta los 714Mn€ desde los 856Mn€ que tenía a cierre de 2022) en gran medida gracias a los fondos netos de las obligaciones convertibles (128Mn€), de los que 110Mn€ se han destinado a amortizar anticipadamente la deuda júnior. Ratio DFN/EBITDA de 4,5x (vs 6,2x a cierre de 2022).

- Se reiteran los objetivos para 2023 (>900Mn€ de ingresos, margen EBITDA ajustado del 17-18% y flujo de caja libre de 40Mn€) y para 2025 (ingresos de 950-1.050Mn€, EBITDA ajustado >230Mn€ y >220Mn€ en términos reportados, capex anual c. 60Mn€ y endeudamiento <3,0x DFN/EBITDA).

En definitiva, resultados positivos, con crecimiento de los ingresos a tasas de doble dígito en ambos negocios e importante mejora operativa, que hace que se duplique el beneficio operativo y que se obtenga resultado neto positivo. Valoramos también positivamente la reducción de la deuda, aunque el elevado nivel de endeudamiento que sigue manteniendo el grupo (4,5x DFN/EBITDA) hace que dejemos nuestra recomendación en Mantener a pesar del up-side del 20% frente a nuestro PO de 0,46€/acción.