Bankinter | Los resultados 2T2022 de Almirall (ALM) retroceden por debajo de lo esperado, las perspectivas son favorables

Las principales magnitudes del 2T2022 estanco son: ventas 217,8M€ (+6,1% a/a, consenso 215,9M€), margen bruto 68,7% (-2,1 p.p.), EBITDA core o recurrente 48,0M€ (-23,1%, consenso 48,5M€), EBITDA 48,0M€ (-16,7%, consenso 47,3M$), EBIT 17,7M€ (-45,7%, consenso 19,2M€), BNA 6,9M€ (vs – 72,6M€ en 2T 2021, consenso 12,1M€), BNA normalizado 7,1M€ (-54,5%), cash flow libre +48,9M€ (+94,0%).

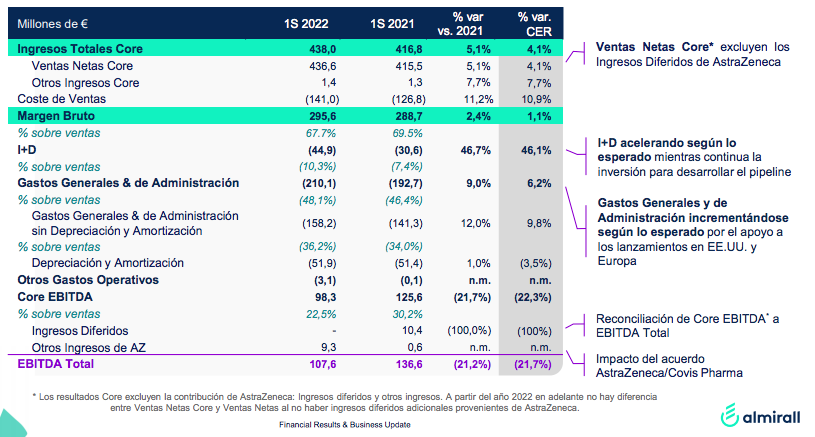

Por lo tanto, en 1S2022, las ventas son 436,6M€ (+5,1% a/a y +4,1% a tipo de cambio constante), margen bruto 67,7% (-1,8 p.p.), EBITDA core 98,3M€ (-21,7%), EBITDA 107,6M€ (-21,7%), EBIT 48,2M€ (-37,9%), BNA 27,3M€ (-42,8M€ en 1S 2021), BNA normalizado 27,6M€ (-52,2%), cash flow libre +42,7M€ (-45,6%), deuda financiera neta 194,2M€ (-19,9% en 2022) y ratio DFN/EBITDA 0,9x.

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es neutral. Cumplen con las expectativas en ventas, retroceden por debajo de lo esperado en EBIT y BNA y, están en línea con las guías 2022. El 1S 2021 está distorsionado por el efecto positivo de una desinversión en ese año.

Las ventas aumentan a un dígito medio y ganan tracción frente a 1T 2022 (-0,8% en 1T), mientras que el EBITDA, EBIT y BNA retroceden. Los resultados acusan la disminución del margen bruto y el aumento de gastos en I+D y, otros gastos asociados a los lanzamientos de Wynzora, Klisyri e Ilumetri, algo esperado. Esperamos el crecimiento de ventas siga en aumento en los próximos trimestres por la contribución de los nuevos lanzamientos (Wynzora y Klisry).

El pipeline evoluciona positivamente: Lebrikizumab presentó datos positivos de los estudios fase III (esperamos que este novedoso producto desarrollado por Eli Lilly y que competirá contra Dupixent de Sanofi llegue al mercado en 2023; los ensayos de fase III para la aprobación de Seysara en China están en marcha y; se ha solicitado la licencia de comercialización de Efinaconazol en 2T 2022.

La compañía reitera sus guías 2022 (crecimiento de ventas de un dígito medio y, EBITDA 190 M€/210 M€, -5% para el punto medio). Mantenemos invariado nuestro Precio Objetivo en 13,80 euros/acción, al igual que nuestra recomendación de Comprar.