Intermoney | Resultados a los 9 meses 23 – EBITDA +42% hasta 84 Mn€ (+20% IMVe), caja de 145 Mn€ (85 Mn IMVe). OHLA (Comprar, PO 1,35 €) anunció ayer al cierre del mercado sus resultados a los 9 meses 23, no celebrando una conferencia telefónica en esta ocasión. Las cifras principales, junto a nuestras estimaciones, se muestran en la tabla adjunta, no incluyendo la contribución del negocio de servicios. El EBITDA creció un +42% hasta 84 Mn€, muy por encima de los 71 Mn€ IMVe. Los márgenes de construcción se elevaron en 130 pb interanualmente en el 3T en hasta 5,3% (3,6% IMVe). Tras unos gastos financieros de -34 Mn€, además de partidas extraordinarias de +20 Mn€, OHLA anunció un resultado neto de +14 Mn€, frente a nuestra estimación de -10 Mn€. El Grupo cerró septiembre con una posición de caja de 145 Mn€, muy por encima de los 80-90 Mn IMVe. No variamos apenas nuestras estimaciones, ya sin servicios, lo que implicaría un crecimiento anual de EBITDA del 10% en 22-25e, aunque existe un potencial al alza de cara a 23e.

Confirmamos recomendación de Comprar, así como nuestro Precio Objetivo de 1,35 €. Confirmamos nuestra recomendación de Comprar en OHLA, así como el Precio Objetivo a diciembre 23e de 1,35 €/acción, que incrementamos desde 0,95 € a principio de 2022, tras el cobro por parte del Grupo de la indemnización por el tren de Navalcarnero (162 Mn€). Otros puntos fueres de OHLA incluyen: 1) un crecimiento de EBITDA superior al 10% anual en 23e-25e (IMVe); y 2) previsión de caja neta de más de 270 Mn€ a final de este año 23e, por venta de activos y EBITDA positivo. Pensamos que la reciente y fuerte corrección en el valor proporciona una excelente oportunidad de incrementar la exposición.

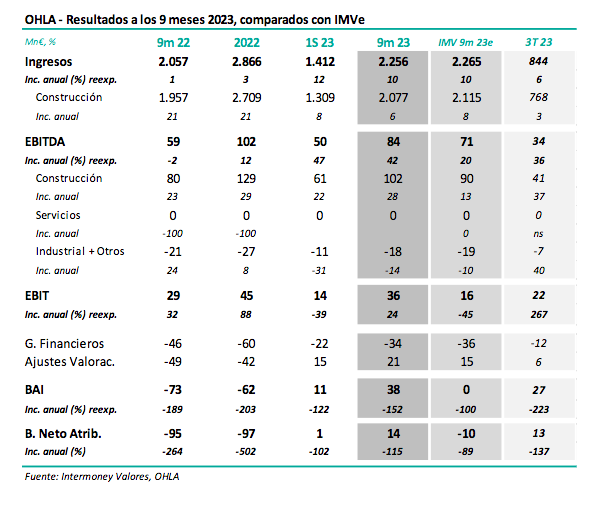

Los ingresos se incrementaron durante a septiembre un +10% (+10% IMVe), superando los 2.250 Mn€. OHLA publicó unos ingresos a los 9 meses 23 de 2.256 Mn€, ya sin incluir las actividades de servicios, implicando un crecimiento del +10%, muy en línea con IMV. La mayor parte de ellos fueron generados por el negocio de construcción (2.077 Mn€, +6%, frente a +8% IMVe). Una de las razones del crecimiento de ingresos, aunque fuese menor de lo esperado, fue el incremento de la cartera de construcción del +21% a lo largo de 2022; a septiembre este dato ha aumentado un +11% en los últimos 12 meses hasta 7.100 Mn€. La construcción industrial casi de dobló hasta los 158 Mn€, por encima de IMVe, lo que compensó el menor dato relativo en construcción.

El EBITDA creció un +42% hasta 84 Mn€ (+20% IMVe), con un fuerte incremento en los márgenes de construcción. El EBITDA del Grupo OHLA se incrementó a los 9 meses 23 un +42% hasta los 84 Mn€, sin incluir servicios, frente a nuestra estimación de 71 Mn€. La construcción contribuyó 102 Mn€ (+27%), por encima de nuestra previsión (90 Mn€). Frente a nuestras expectativas, que admitíamos eran quizás demasiado conservadoras, los márgenes se incrementaron en el 3T estanco en 130 pb hasta 5,3% (102 Mn€), frente a -40 pb IMVe (90 Mn€). Este dato solo se ha superado una vez en los últimos años, (3T 20), aparte de las tradicionalmente buenas cifras en los 4T, tales como el 6,5% en 22. Lo cierto es que OHLA está siendo capaz de cumplir sus objetivos de fuerte incrementos de márgenes que ha ido prometiendo. Como viene siendo habitual, el resto de negocios del Grupo, especialmente ahora sin contar ya con servicios, que solía contribuir 2-3 Mn€ por trimestre, no llegaron a compensar los costes de estructura (-18 Mn€ en conjunto a los 9 meses).

Resultado Neto de +14 Mn€ (-10 Mn IMVe), ayudado por extraordinarios (+20 Mn€); muy buen dato de caja neta de 145 Mn€. Por debajo de EBITDA, las amortizaciones sumadas a los costes financieros e impuestos se compensaron con el impacto de ajustes de valoración y diferencias de cambio de +20 Mn€, lo que condujo a OHLA a un resultado neto positivo de +14 Mn€ (-10 Mn€ IMVe) frente a los -95 Mn€ en 9m 22, impactados desfavorablemente entonces por ajustes de valoración de -49 Mn€. El Grupo ha finalizado el 3T con una posición de caja de 145 Mn€, frente a nuestra estimación de 80-90 Mn€, debido a una excelente evolución del capital circulante en el 3T; a septiembre, este factor fue de -68 Mn€ frente a los -239 Mn a los 9 meses 2022.