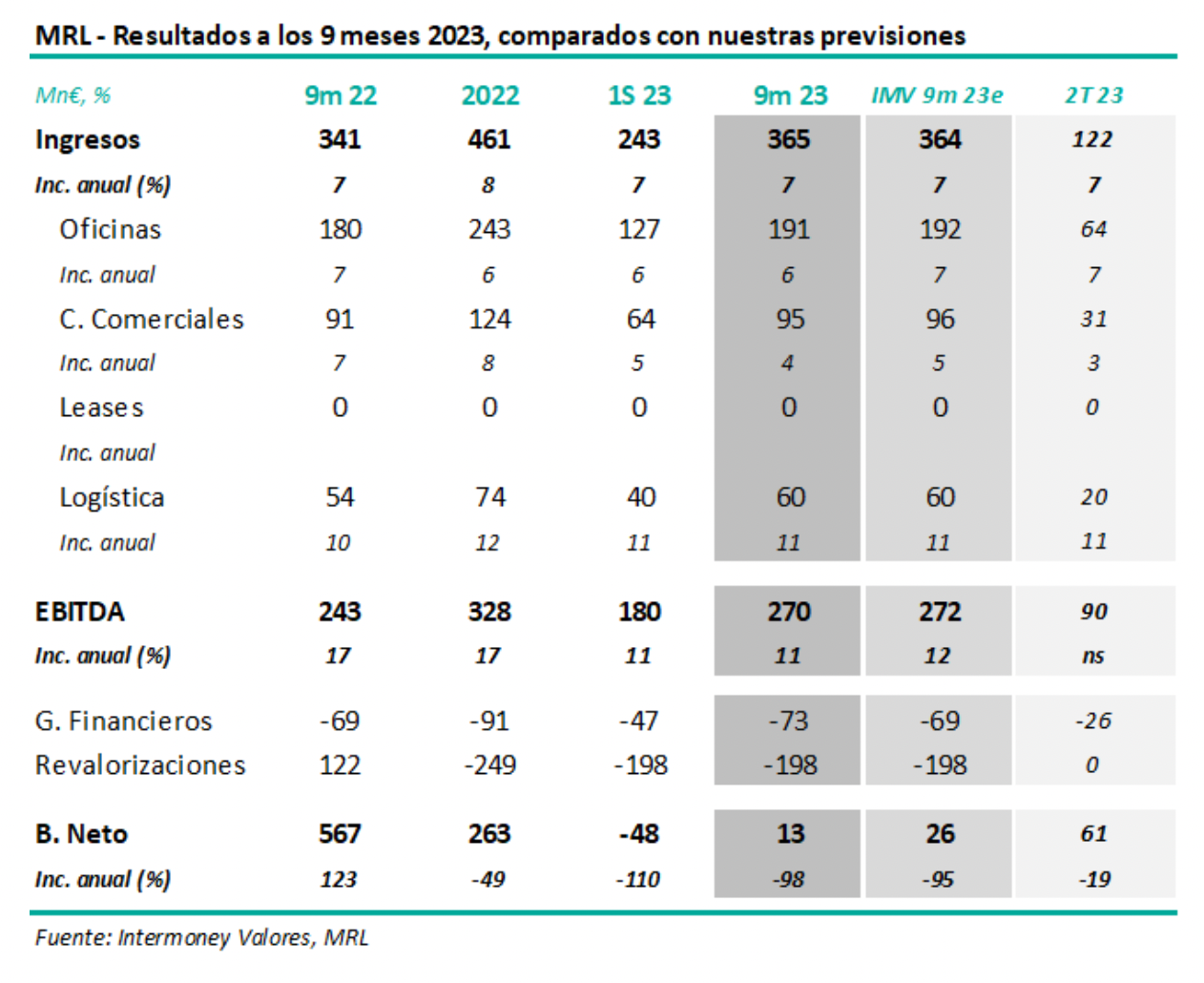

Intermoney | Merlin Properties (Comprar, PO 12 €) ha anunciado tras el cierre del mercado ayer sus resultados a los 9 meses 23, cuyas cifras principales, junto a nuestras estimaciones, se muestran en la tabla adjunta.La socimi celebrará hoy a las 15 horas una conferencia telefónica, a la que se puede registran en este enlace.

Confirmamos nuestras previsiones tras estos resultados, que indican un +12% en EBITDA 23e y 6-7% TACC 24e-25e. No variamos tampoco nuestro PO de 12 €, que implican un -22% respecto al NAV declarado a junio, 15,3 €.

Los resultados no se diferenciaron realmente de IMVe a nivel operativo, y sus puntos más importantes fueron:Rentas: +7% a los 9 meses 23 (+7% IMVe) por repercusión de la inflación y nuevos activos puestos en servicio. Por tipos de activo:

En el caso de oficinas (rentas +6% frente a +7% IMVe), un factor adicional importante ha sido el crecimiento interanual de la ocupación, que a septiembre descendió ligeramente al 91,9% respecto a diciembre en 92,5%, pero que superó el dato a los 9m 22 (90,7%).

En centros comerciales (+4% frente a +5% IMVe estando la diferencia principalmente en la venta dos centros pequeños), la afluencia ha continuado recuperándose, +6% v. 9m 22, mientras que el efecto de la inflación en inquilinos pensamos que fue también favorable (ventas por m2 +13%), ya que su esfuerzo se mantuvo sin apenas cambios en el 11,6% en el pasado 2T, frente a 12,9% en 2019.

En logística (+11% frente a +11% IMVe), gracias a que los release spreads siguieron creciendo en Madrid (+2%) y especialmente en Barcelona (+13%), y a la contribución de nueva capacidad, como los 45.000 m2 de Cabanillas Park entregados en octubre. La ocupación aumentó de manera significativa hasta el 99%.

El EBITDA se elevó un +12%, en línea con IMVe(+12%), por moderación relativa de costes operativos. Merlin incrementó su EBITDA un +11% hasta 270 Mn€, bastante en línea con nuestras previsiones (272 Mn). A lo largo de 2022, Merlin se benefició de la no repetición de los gastos relacionados con la pandemia, 25 Mn€ en 2021; este efecto obviamente no se repetirá en 23e, por lo que es lógico que se produzca una moderación de los incrementos de EBITDA. Los costes operativos se hayan contenido respecto al crecimiento de rentas. Con todo, como esperábamos, el volumen de bonificaciones, 21 Mn€ solo creció ligeramente respecto a los 9m 22 (18 Mn€).

Neto de 13 Mn€ (26 Mn IMVe). Por debajo de EBITDA tampoco hubo grandes sorpresas, con la ya partida de revalorización de activos (-198 Mn€ ya presente a junio); MRL reportó de todas formas unos mayores costes financieros respecto a IMVe, -73 Mn€ v. -69 Mn€, que, junto a pequeñas partidas como valoración de derivados, condujeron a un resultado neto de 13 Mn€, frente a nuestra previsión de 26 Mn€.