Banc Sabadell | En los últimos 12 meses Talgo (TLGO) acumula una caída del –14% (- 37% vs IBEX) muy afectada por el deterioro de resultados derivado de las disrupciones en la cadena de suministro y la inflación, además de por las noticias relacionadas con problemas en contratos en ejecución (LACMTA y Renfe).

La caída se ha visto recientemente suavizada (+8% vs IBEX desde los mínimos de Oct. 22) por los catalizadores en forma de rumores de posible operación corporativa y la posibilidad de nuevas adjudicaciones. Incluso con la rebaja de estimaciones que realizamos y el descuento en valoración derivado de la incertidumbre de los mencionados contratos (-6% en P.O. por LACMTA y –8% por Renfe – 50% de probabilidad), que supone una rebaja de nuestro P.O. de un -17% hasta 4,08 euros/acc. todavía nos queda un potencial del +21%, por lo que mantenemos la recomendación de Comprar, a la espera de los mencionados catalizadores. Aunque a largo plazo preferimos CAF vs Talgo por su fortaleza en el segmento urbano y cercanías, la solidez de su cartera, la mayor diversificación y recurrencia en contratos y su exposición al segmento de autobuses eléctricos, vemos más catalizadores a corto plazo en Talgo por nuevas adjudicaciones relevantes en la forma de extensiones de contratos (~1.800 M euros asociados a Deutsche Bahn y Meca-Medina principalmente BS(e)) o el acuerdo de intenciones con Le Train (10 trenes MAV), entre ambos estimamos un ~70% de la cartera actual.

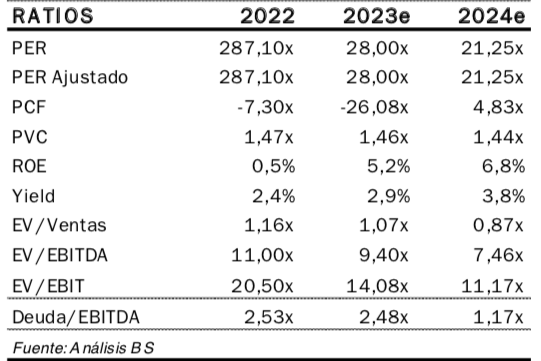

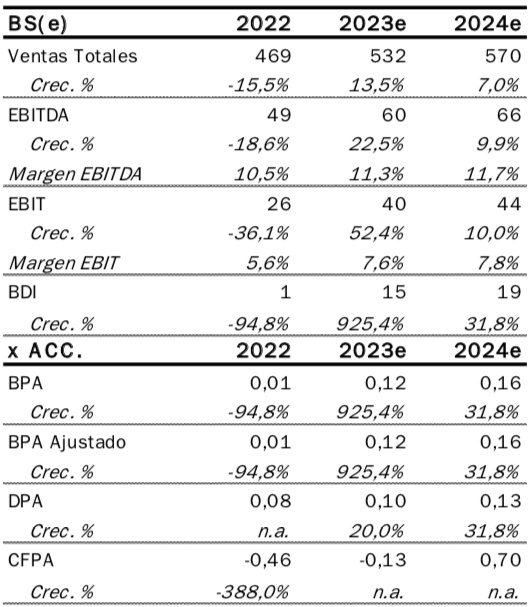

Rebajamos estimaciones. A la vista de los Rdos. y del entorno macro, revisamos estimaciones para 2023 de forma que las ventas se incrementarán un +14% vs 2022 (-12% vs antes) y el margen EBITDA ajustado se situaría en 11,9% (vs c.12% del guidance y -320 pbs vs antes; 11,4% consenso). A largo plazo, también somos más conservadores tanto en actividad (TACC’22-25e en ventas de +7,3% vs +9,4% antes) como en márgenes (12,5% de margen EBITDA’25 ajustado vs 14,8% antes). La DFN’23e se situaría en 119 M euros (76 M antes), que implica 1,9x DFN/EBITDA’23e (en línea con el guidance).

Mientras Trilantic (40% TLGO) permanezca en el accionariado, la posibilidad de una operación corporativa/OPA sobre la Compañía estará presente. Cuanto más tiempo pase a priori mayor será la necesidad del fondo de desinvertir, aunque no debemos perder de vista que el momento para hacerlo no es el mejor si tenemos en cuenta que la cotización del valor está un – 40% por debajo del precio al que desinvirtió MCH su 9%, un – 45% inferior al máximo de los últimos 3 años y un -63% inferior al precio de salida a bolsa en 2015. Aunque una operación no es descartable y ha llegado a haber rumores de ciertos bancos de inversión asesorando a Trilantic en este sentido, tampoco es evidente que ocurra en el corto plazo.

Además de los catalizadores comentados también tendrían impacto en la cotización noticias relativas a los contratos problemáticos de LACMTA en Estados Unidos y de Renfe (Avril) en España. En este sentido, si ambos contratos quedaran finalmente inalterados respecto de su escenario inicial, el impacto en nuestro P.O. sería de un +14% adicional.