Intermoney | Coca-Cola Europacific (CCEP) produce, embotella, comercializa y distribuye las diferentes bebidas pertenecientes a la marca Coca-Cola, destacando en volúmenes el segmento de carbonatadas (60% FY20), seguido de energéticas (25%), ready to drink (6%), hidratación (8%) y café (1%). Su operativa se despliega por cerca de 30 países donde lidera en la zona de Europa por ingresos Alemania (17% ventas FY20 pf), mientras que en la zona del Pacífico destaca Australia (13% ventas FY20 pf). Disponen de 79 fábricas y comercializan un surtido de 23 marcas.

Sinergias y recuperación del canal AFH como catalizadores principales.

El mercado de bebidas movió €360bn en 2020, viniendo el 43% del sector de refrescos, el cual ha visto un crecimiento más lento de sus ingresos con el paso del tiempo (CAGR 15-20 +0,5%). Se espera para el segmento NARTD (Non Alcoholic Ready To Drink) un CAGR 22-25 de +3%, con un crecimiento del +1-2% para bebidas carbonatadas, un +5-6% en el segmento energético, y un +5%-7% para cafés y tés RTD. Dado el liderazgo de CCEP en el mercado y en especial en estos segmentos, estimamos que las ventas de la compañía crezcan a un mayor ritmo que los datos del mercado NARTD (+5,5% CAGR 20-24e vs. +4% CAGR 16-20).

Tras los confinamientos en 2020, los países retoman la entrada de turismo extranjero, la apertura del ocio y la vuelta a las oficinas, aumentando el consumo gracias a las mayores rentas derivadas del incremento de ahorro, que, en lo que al sector de bebidas refiere, potencia la compra de refrescos en ambientes de ocio, y de productos como café o té RTD en ambientes laborales, aumentando los ingresos del canal AFH (Away From Home) penalizado desde la pandemia frente al doméstico. El canal AFH alcanza en algunas geografías como España (47%) o Reino Unido (46%) un importante peso en los volúmenes de venta, suponiendo el 46% del volumen de CCEP en 2019 frente al 55% del mercado global.

Tras la reciente fusión con Coca-Cola Amatil, la compañía se diversifica hacia la zona del Pacífico y aumenta sus potenciales consumidores de 300mn a 600mn, incrementando los ingresos tanto en los mercados más maduros como Australia (CAGR FY22e-25e +3%) o Nueva Zelanda (CAGR 2022e-25e +4%), con compañías que ya son líderes con cuotas de hasta el 45%, como en mercados emergentes (Indonesia & Papúa) aprovechando la fuerte orientación al canal AFH de la región, junto a los nichos de crecimiento existentes y unas perspectivas macro a medio y largo plazo favorables.

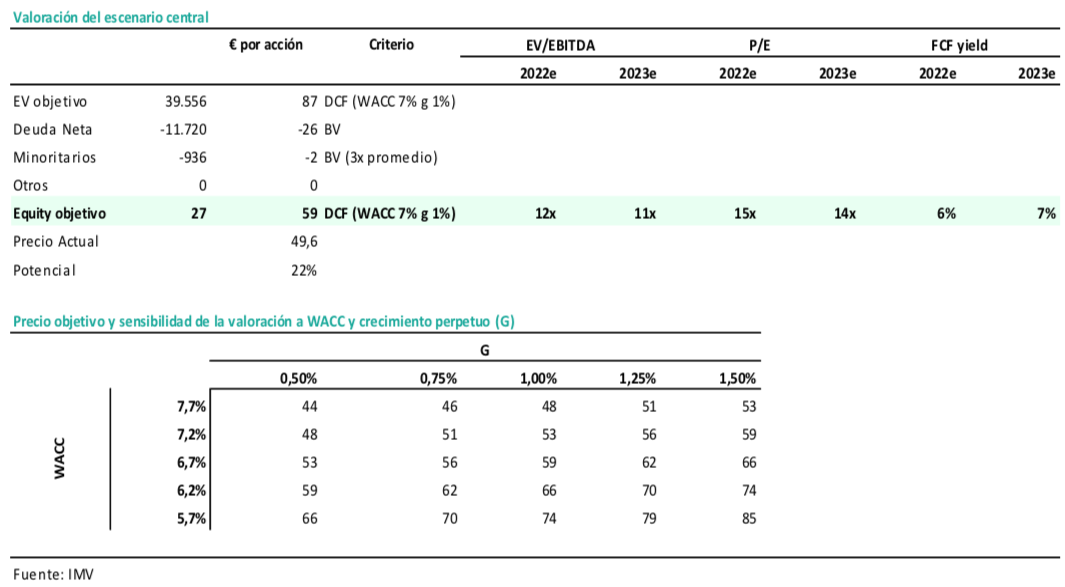

Amplio margen de seguridad desde el precio actual: Comprar, Precio Objetivo 59 euros

Nuestro precio objetivo de 59€ se basa en una valoración por descuento de flujos de caja (WACC del 7% y crecimiento a perpetuidad del 1%). A los precios de mercado actuales estimamos un potencial de revalorización del +22%. A pesar del aumento de la deuda tras la fusión con Amatil desde los €5,7bn a cierre de 2020 a los €11,7bn en 1S21, creemos que la compañía será capaz de cumplir el objetivo del medio plazo de 2,5x-3x DN/EBITDA gracias a una sólida generación de CF de mínimo €1,25bn. Para el 2022 estimamos un PER de 15x (vs. 15x act; 16x prom, 25x sector) menor que su competidora Coca-Cola Hellenic (18x PER actual), y un múltiplo EV/EBITDA de 12x (vs. 14x actual; 14x sector), y una ratio DN/EBITDA de 3,8x. Comprar.