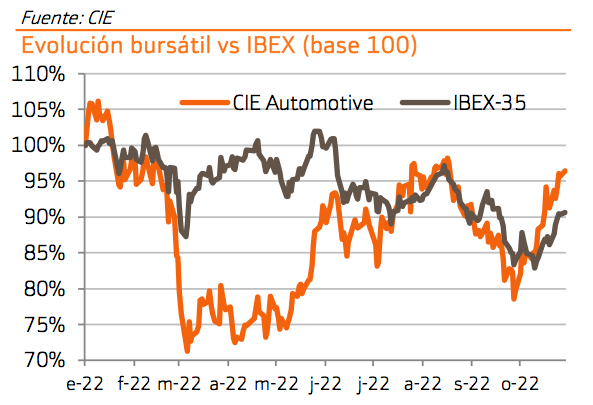

Bankinter | Un trimestre más CIE Automotive (CIE) logra crecimientos superiores a los de la media del mercado. Su estrategia de control de costes, ejecución únicamente de proyectos rentables y enfoque multidisciplinar permite que bata de nuevo estimaciones. Evolución significativa en un contexto de elevada inflación e incertidumbre económica. Tras estas cifras revisamos nuestras previsiones de ventas para el año al alza, pero la de márgenes ligeramente a la baja. Los ingresos se ven favorecidos por la translación de costes de las materias primas, que no calan al resto de partidas de la cuenta de resultados. Además, elevamos el coste financiero en un entorno de subida generalizada de tipos. Nuestro precio objetivo se modera. Queda en 28,1 vs. 30,1 euros previo. El potencial de revalorización alcanza +10% y nos lleva a mantener nuestra recomendación en Comprar.

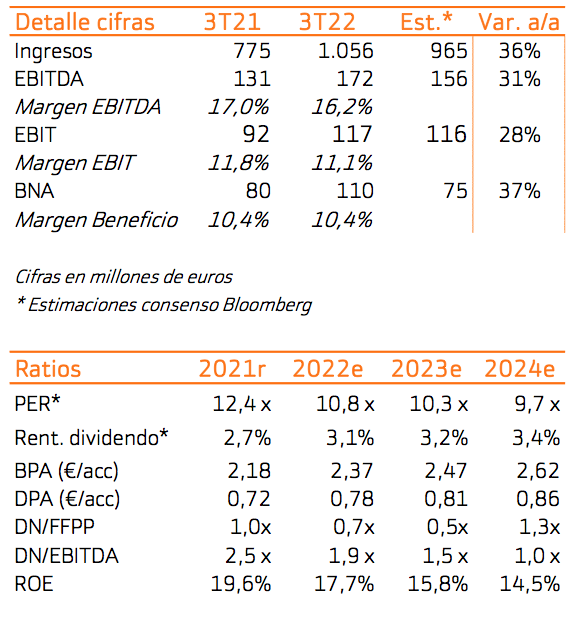

Las cifras del tercer trimestre baten de nuevo estimaciones. Todas las partidas de la cuenta de resultados muestran un crecimiento remarcable en un contexto marcado por la elevada inflación y el encarecimiento de la energía. De hecho, durante el trimestre se ha alcanzado el mayor precio medio por la energía hasta la fecha.

Destacamos:

– En el conjunto del año las ventas de CIE crecen +15,7% a tipo constante mientras las producciones avanzan +7,5% en la media del mercado donde opera.

– Los márgenes ralentizan, pero se mantienen en niveles elevados. En concreto, el margen EBITDA alcanza 16,2% (vs. 17,0% en 3T 2021) y 11,1% el margen EBIT (vs. 11,8% en 3T 2021). Conviene tener en cuenta que los ingresos aceleran relativamente más por las cláusulas passthrough, que permiten repercutir el aumento de costes de las materias primas.

– Por el lado del balance, la deuda financiera neta queda plana respecto a cierre de 2021 (1.394M€, en línea con lo estimado) pese al pago de dividendos y las operaciones corporativas (adquisición de acciones de Mahindra CIE) durante el periodo.

En conjunto son unos resultados sólidos en un contexto que continúa siendo complejo.

El control de costes, la ejecución de proyectos con márgenes adecuados y el enfoque multidisciplinar de CIE permite prolongar una evolución mejor que la media del sector.

Tras estas cifras revisamos nuestras previsiones de ventas para el año al alza, pero la de márgenes ligeramente a la baja. Los ingresos se ven favorecidos por la translación de costes de las materias primas, que no calan al resto de partidas de la cuenta de resultados. Además, elevamos el coste financiero en un entorno de subida generalizada de tipos. Nuestro precio objetivo se modera. Queda en 28,1€ vs. 30,1€ previo. El potencial de revalorización alcanza +10% y nos lleva a mantener nuestra recomendación en Comprar.

El próximo trimestre será más favorable para el sector. Las cadenas de suministro se normalizan gradualmente, la actividad en China mejora, la disponibilidad de semiconductores aumenta y las materias primas moderan su encarecimiento.