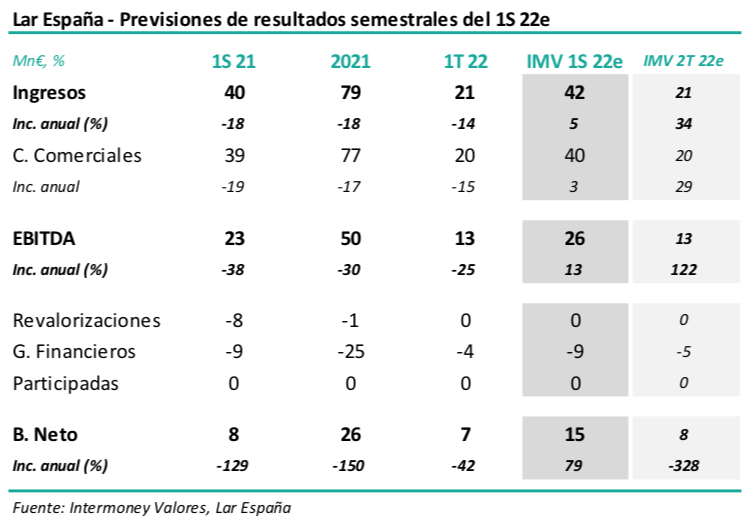

Intermoney | Lar España (LRE) anunciará sus resultados del 1S 22e el 29 de julio antes del mercado, celebrando una presentación ese mismo día a las 16:30 horas. Esperamos que las cifras muestren un cierto incremento en ingresos y crecimiento de doble dígito en EBITDA (+13%), como se puede ver en la tabla adjunta, tanto debido al efecto de la inflación como a la relativa contención en costes, como ya vimos en los trimestres anteriores. Otros datos operativos, tales como la afluencia a los centros, podrían reportar mejoras respecto a los niveles prepandemia.

Confirmamos Comprar en Lar España, así como el Precio Objetivo de 8 euros a diciembre de 23e; Mensajes positivos en el ID. Pensamos que los motivos de compra del valor siguen vigentes: además del potencial de revalorización superior al 70%, Lar ha mostrado una recuperación casi total post Covid de los niveles de afluencia (footfall). Otros datos positivos son: 1) mayor crecimiento de visitas e ingresos de clientes respecto a la media nacional en los últimos 4-5 años; 2) control de costes coincidiendo con el fin de la pandemia; 3) un ratio LtV razonable del 40%; y 4) recuperación actual del dividendo hasta un rendimiento de más del 7%. Pensamos además que el Investor Day del mes pasado añadió puntos positivos para el valor, tales como: 1) los objetivos de ingresos, +7% TACC hasta 2025e, superan nuestras previsiones claramente; mientras que 2) la guía del apalancamiento constante en el 40-45% pensamos que implica importantes crecimientos de dividendo los próximos años; finalmente, 3) consideramos importante la confirmación de las líneas conocidas de las políticas de ESG, a la que Lar dio un protagonismo muy relevante.

Mantenemos sin cambios nuestro Precio Objetivo de 8 euros/acción, que implica un yield del 6,6% respecto a las rentas efectivamente cobradas en 23e. Confirmamos nuestro PO de 8,0 euros/acción, ahora con fecha diciembre de 23e, estimado mediante DFC con un WACC del 6,5% para el periodo 24e-31e y un crecimiento perpetuo de 1,5% en adelante. Nuestro PO implica un descuento del -23% respecto al NAV declarado a diciembre de 21 (10,41 €). El GAV estimado, 1.471 Mn€, es algo superior al publicado a esa fecha, 1.424 Mn€, explicable por la diferencia de 24 meses en la fecha de cálculo. y representaría un yield bruto del 6,6x en 23e, considerando las rentas efectivamente cobradas previstas para este año (97 Mn€).