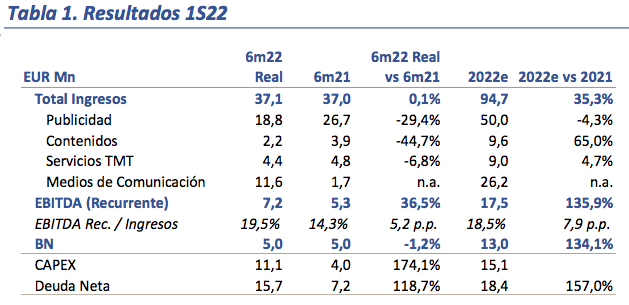

Lighthouse | El 1S22 ha visto una repetición de ventas (+0,1% vs 1S21) gracias a la consolidación del crecimiento inorgánico en el negocio de Medios de Comunicación (que integra EUR 9,9Mn de Net TV; compañía adquirida en enero 2022). Lo que permite compensar la contracción en ventas de los negocios de Publicidad (-29,4%) y Contenidos (-44,7%; que continúa muy penalizado y no refleja el esfuerzo en CAPEX destinado a incrementar el catálogo). Por ponerlo en contexto, durante el período 2020-1S22 el CAPEX acumulado asciende a c. EUR 30Mn (lo que debiera permitir el “despegue” de contenidos a partir del 2S).

AUNQUE LOS MÁRGENES MEJORAN DE FORMA SIGNIFICATIVA, Y COMPENSAN. El margen EBITDA 1S22 se confirma muy por encima del nivel de 2021 (19,5% vs 14,3% en 1S21) y explica el crecimiento en EBITDA Rec. hasta EUR 7,2Mn (+36,5% vs 1S21). Un crecimiento más “valioso” al darse en un contexto de ingresos planos.

BENEFICIO NETO, EUR 5,5MN. Por debajo de la línea de EBITDA no hay grandes sorpresas. Sin impacto significativo por gastos financieros, la amortización de los contenidos audiovisuales (c. EUR 1,1Mn) y las participaciones no dominantes (c. EUR 0,6Mn) son las principales partidas entre el EBITDA y el BN atribuible a los accionistas de SQRL. En este contexto, el EBITDA generado por SQRL en el 1S22 se traduce en un beneficio neto de EUR 5Mn (en línea con 1S21).

TODO ELLO MANTENIENDO UN ENDEUDAMIENTO CONTROLADO. Durante el 1S22 SQRL amplia capital por EUR 10Mn (prima de EUR 8,4Mn) lo que permite mantener una estructura de balance cómoda pese a: (i) las operaciones corporativas realizadas durante el 1S22 y (ii) un CAPEX de EUR 11,4Mn destinados a “nutrir” su catálogo de contenidos audiovisuales. Lo anterior se traduce en una Deuda Neta de EUR 15,7Mn a cierre del 1S22. DN/EBITDA 22e c. 1x, una posición de balance objetivamente favorable para seguir buscando oportunidades de crecimiento no orgánico.

UN INICIO DE AÑO MÁS DÉBIL DE LO ESPERADO, QUE NOS LLEVA A AJUSTAR NUESTRAS ESTIMACIONES A LA BAJA. La mejora de márgenes es ya una realidad (y su impacto a largo plazo es el dato de más interés de estos resultados). Pero la asignatura pendiente sigue siendo la recuperación de ingresos en Publicidad y Contenidos (aún muy penalizados). Y, pese a que estimamos un importante rebote de los ingresos en el segundo semestre, el débil inicio de año (unido a un entorno macro que invita a la prudencia) nos lleva a ajustar a la baja nuestros números. El escenario que planteamos es el de consolidar un 2022e con niveles de ventas de EUR 95Mn y EBITDA de EUR 17,5Mn (-14% vs est. anterior). EV/EBITDA 22e 16x.