Morgan Stanley | Subimos las estimaciones de crecimiento en Estados Unidos para 2022: Capex fuerte, consumidor fuerte y salarios subiendo. El gasto se mantendrá alto y se alcanzará pronto el pleno empleo.

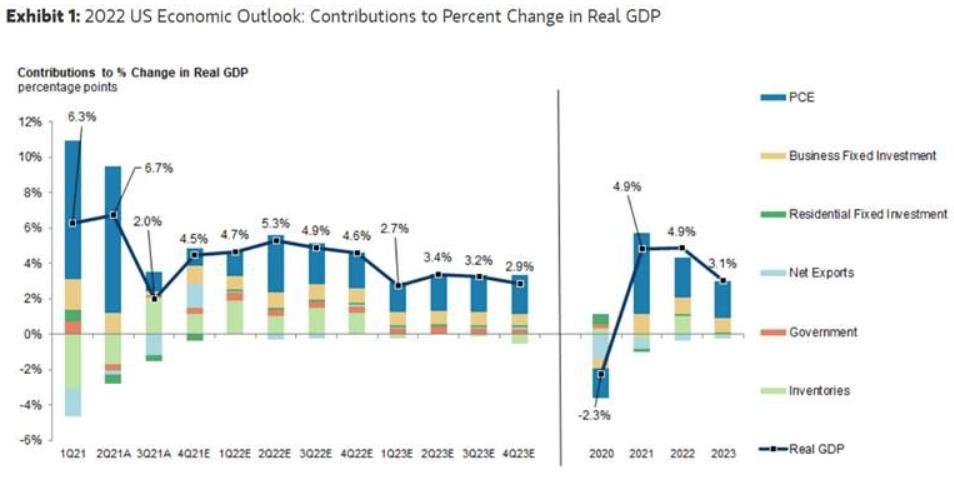

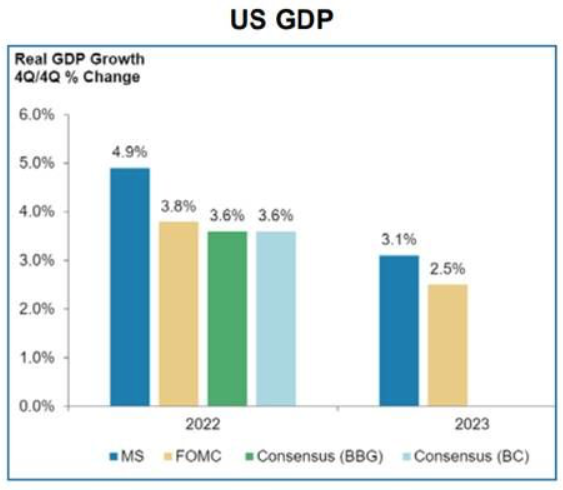

Para este año estimamos un crecimiento del 4.9% 4Q/4Q (5.5%Y) y para 2022 hemos aumentando la estimación en un 1.7% a 4.9% 4Q/4Q (4.6% Y) e iniciamos la estimación para 2023 en el 3.1% 4Q/4Q (3.7% Y). La estimación para 2022 es más optimista que la del FOMC de septiembre (3.8%) y la del css (3.6%).

1. El aumento de inventarios será una de las claves de 2022: La normalización continuada en cuellos de botella durante 2022 hará que una mayor disponibilidad de bienes satisfaga una demanda retrasada durante 1H22, mientras que la contribución en el PIB de dicho aumento de inventarios será mayor en 2H22. El aumento de 1.2 puntos que esperamos en la contribución de inventarios de 2021 a 2022 es el mayor de la historia (pasa de impactar negativamente en -20pb en 2021 a impactar en +1% en 2022).

2. Mayor ciclo de Capex desde los 40: tras la fuerte recuperación en capex en los últimos trimestres, el nivel de inversión ya ha vuelto al nivel pico pre-Covid aunque con cambios en las dinámicas: Vemos el capex privado creciendo un 7.7% Y en 2021 y 5.9% en 2022 y 5.6% en 2023. Habrá volatilidad en los datos de actividad debido a los cuellos de botella, pero la tendencia seguirá fuerte en 2022. Los indicadores adelantados (el capex plans index y el subcomponente de capex del MS business conditions index) y el pipeline de libros de pedidos sugieren que la inversión seguirá siendo un importante motor del crecimiento.

3. Consumo – El principal Driver de la renta serán los salarios: el gasto se mantendrá elevado, creciendo un 3.2% Y en 2022 y 3.1% en 2023. El consumidor irá dedicando una mayor parte del gasto a servicios (en lugar de a bienes) a medida que las restricciones siguen eliminándose. No obstante, mi macro sigue viendo el gasto en bienes (como los coches) soportado el 1H22 por la demanda retrasada correspondiente al 2H21. En 2022, los ingresos salariales sustituirán a las ayudas públicas como principal driver para la renta de los hogares (este proceso ya ha empezado y de momento ha sido inusualmente suave). El exceso de ahorros sigue actuando como colchón de seguridad, especialmente en el 80% de los hogares de menores rentas. El mayor poder de compra ha ayudado a los consumidores a hacer frente al repunte de inflación.

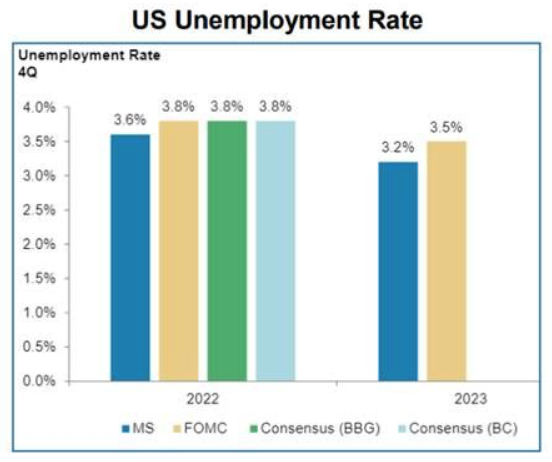

4. Mercado Laboral – Cerca de pleno empleo a final de 2022: Para finales de 2021 estiman un 4.7% de desempleo, que caerá al 3.6% en 4Q22 y 3.2% en 4Q23. El fuerte contexto macro y una menor preocupación por el Covid debería permitir un aumento de la participación laboral, aunque no volverá a los niveles pre-covid debido a las jubilaciones.

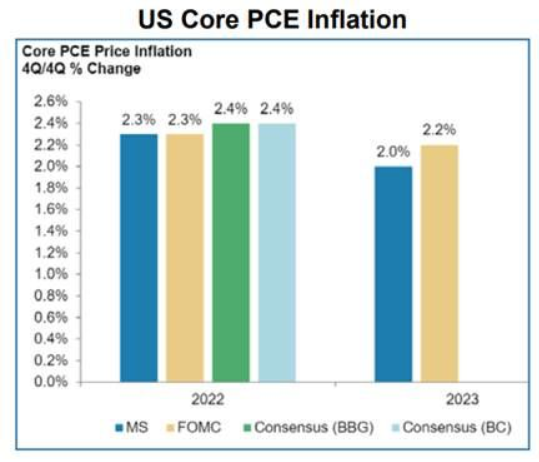

5. Inflación – Pico en febrero: estimamos que la inflación PCE core terminará 2021 en el 3.9%Y y que empezará a moderarse tras el pico de febrero para acabar 2022 en el 2.4% y posteriormente 2% a finales del 2023.

6. FED: en junio 2022 la Fed habrá completado el tapering y habrá intensificado las conversaciones sobre cuando empezar a subir tipos. Mi macro ha adelantado el momento en el que espera la primera subida de tipos del 2Q23 al 1Q23 y que estará justificada por el fuerte crecimiento, inflación elevada y un mercado laboral tensionándose. Las subidas serán graduales y proyecta dos de 25pb al año.