Morgan Stanley | Marina Zavolock (analista equity Europa) cree que las condiciones están alineadas para una fuerte recuperación estacional en el sector de Defensa europeo, impulsada por catalizadores geopolíticos y de gasto:

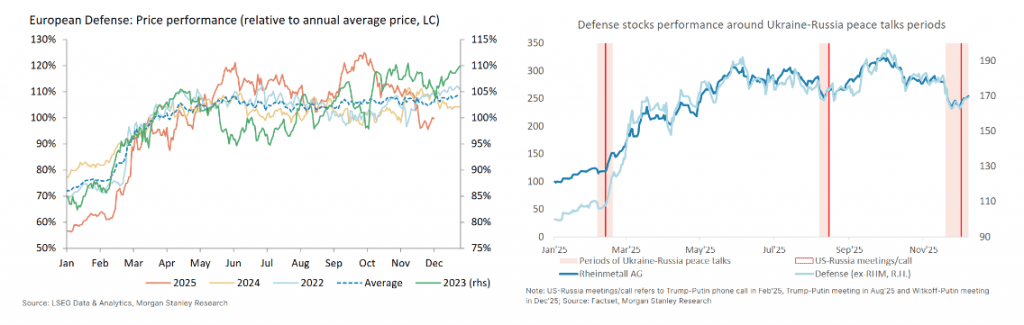

- Estacionalidad muy positiva. Desde que comenzó la guerra de Ucrania en 2022 la mayor parte de los retornos anuales se ha producido los primeros 3-5M del año. Concretamente, el sector ha tenido retornos de entre 26-76%Y con un 70-100% de estos ocurriendo en 1Q. Además, el Momentum suele repuntar a finales de año y acelerarse en enero.

- Reversión del sell off impulsado por las negociaciones de paz. Analizando anteriores rondas de negociación de paz nos encontramos en el momento en el que trades relacionados realizan una reversión a la media y comprar Defensa EU funciona especialmente bien en esta etapa.

- Catalizadores inminentes. La Estrategia de Seguridad Nacional de USA y los comentarios recientes de Trump refuerzan que Europa debe asumir mucha más responsabilidad de su propia defensa. Además, la discusión sobre el uso de activos rusos congelados para apoyar a Ucrania sigue activa tras avances positivos en las negociaciones. Los líderes de la UE se reunirán el 18-19 de diciembre para posiblemente aprobar una propuesta de “préstamo por reparaciones”. Por otro lado, la actividad de pedidos en Alemania empieza a repuntar y Marina espera un aumento de proyectos en 1H26 junto con otros países europeos incrementando el gasto en 2026.

- Nuevo año + corrección + crecimiento de EPS. El rally habitual durante 1Q puede deberse a la psicología de dejar atrás los elevados retornos YTD y al ajuste de múltiplos tras un fuerte crecimiento de beneficios. Tras el retroceso reciente, el sector cotiza a 20x P/E 2027 (2Y forward) en la parte baja del rango 20-25x desde la Cumbre de la OTAN en junio. Al entrar en 2026 y trasladar la referencia a 2028 el sector cotiza a 17x P/E, nivel que parece injustificado teniendo en cuenta las tendencias estructurales. Además, el sector empieza a parecer barato frente a otros sectores europeos si se ajustan los múltiplos por crecimiento. De hecho, en términos de P/E vs EPS CAGR (los analistas estiman un CAGR en el rango de high teens) el sector está en línea con la mediana europea y lejos de los considerados “sectores ganadores”.

- Hay margen para añadir posiciones. Según los datos de Marina el 56% de los fondos LO globales no tiene exposición al sector y Rheinmetall (Top Pick) tiene uno de los menores niveles de posicionamiento con un 81% de fondos EU y globales con ninguna exposición. Marina cree que el interés y la participación volverá cuando el sector vuelva a ofrecer retornos.

¿Qué comprar?

Rheinmetall (Top Pick, OW): cotiza en línea con el sector pese a tener un perfil financiero superior y una estrategia creíble.

BAE Systems (OW): diversificación geográfica y por segmentos, exposición a ciclos largos y política de retorno al accionista atractiva.

Leonardo (EW): Momentum de self-help, especialmente en Aeroestructuras, con upside a corto y medio plazo.