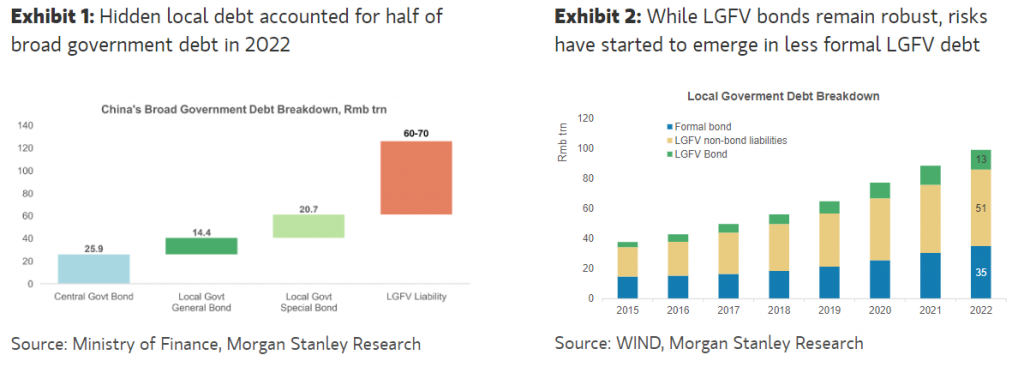

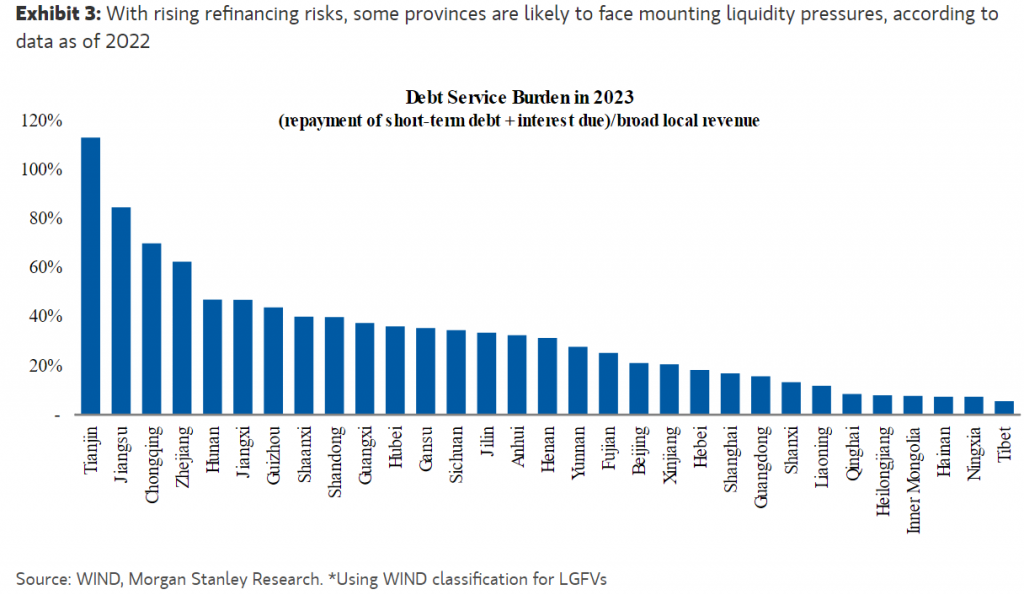

Morgan Stanley | La presión de la deuda pública local de China se ha disparado hasta el 72% del PIB en 2022, frente a tan solo el 31% de 2015. Desde la crisis financiera global de 2008, los vehículos de financiación del gobierno local han aportado estímulo a través de rondas sucesivas de gasto de capital público. Sin embargo, la deuda LGFV alcanzó alrededor de Rmb60-70trn en 2022. Al mismo tiempo, la caída de los ingresos de las privatizaciones de terrenos públicos ha comprometido la capacidad de los gobiernos locales para prestar servicios y refinanciar la deuda. Las inversiones en infraestructuras tienden a generar rentabilidades bajas que tardan años en materializarse, pero están financiadas por deuda LGFV de menor duración y mayor interés. Hasta mediados de 2021, los LGFV pudieron refinanciar las ventas locales de tierras. Sin embargo, tanto los problemas del mercado inmobiliario como la pandemia han puesto en peligro su capacidad de refinanciación. Si bien los gobiernos locales han acumulado activos considerables para apoyar el reembolso de la deuda a través de recortes de gastos y transferencias/ventas de activos, el problema de desajuste de activos/pasivos podría ser difícil de gestionar en algunas regiones a medida que aumentan las presiones sobre la liquidez.

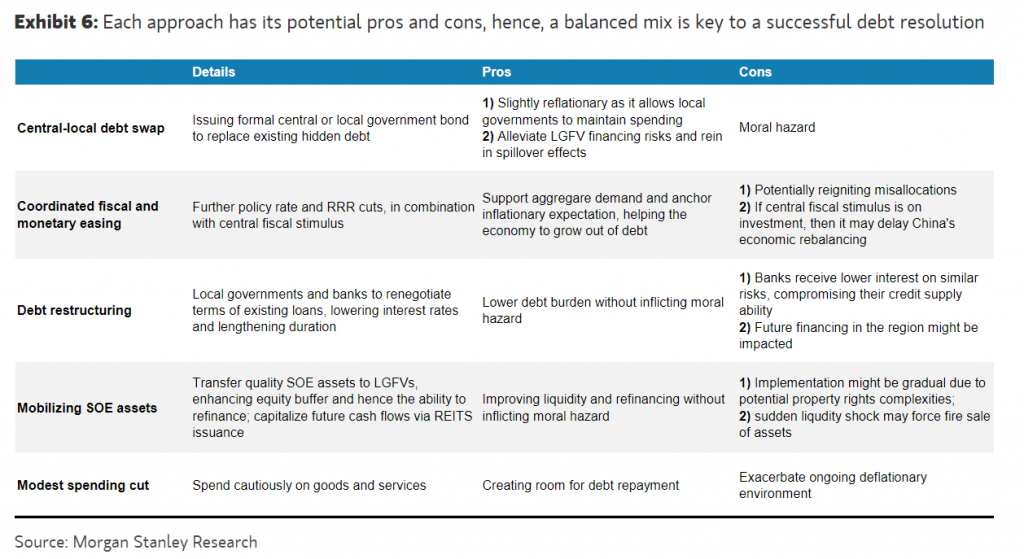

Los policymakers están considerando diferentes enfoques, como un swap de bonos de Rmb1.5trn para mitigar los riesgos de liquidez a corto plazo, utilizando el margen restante en el techo de deuda legal. Sin embargo, puede que se avecine una solución integral respaldada por el gobierno central para defenderse de un bucle de deflación de la deuda, incluido un programa ampliado de swaps de bonos y estímulos fiscales posiblemente en torno a la «reurbanización de las aldeas». Robin Xing, responsable macro de China, cree que el gobierno central tendrá que suscribir parcialmente la deuda pública local y desplegar una flexibilización fiscal suficiente para facilitar el desapalancamiento de LGFV y ayudar a la economía a salir adelante. A falta de una resolución sistémica de este tipo, China podría caer en un bucle de deflación de deuda, poniendo en riesgo las perspectivas de crecimiento e inflación y los desafíos económicos comentados podrían acelerar el estímulo por parte del PBoC.

A medida que el débil entorno macro continúa durante el tercer trimestre, Robin Xing prevé un GDP 2023 de 4,7%, que tiene en cuenta un mayor lastre sobre el capex y el impacto sobre el consumo, con un crecimiento moderado en el 3T (0,8 %Q SAAR, o 3,8 %Y). Dicho esto, la relajación de la política monetaria actual y futura debería ayudar a estabilizar la economía, por lo que Robin prevé un crecimiento del GDP real de 4,2% en 2024 y un CPI del 1% en 2024, desde 0,5% en 4T23.