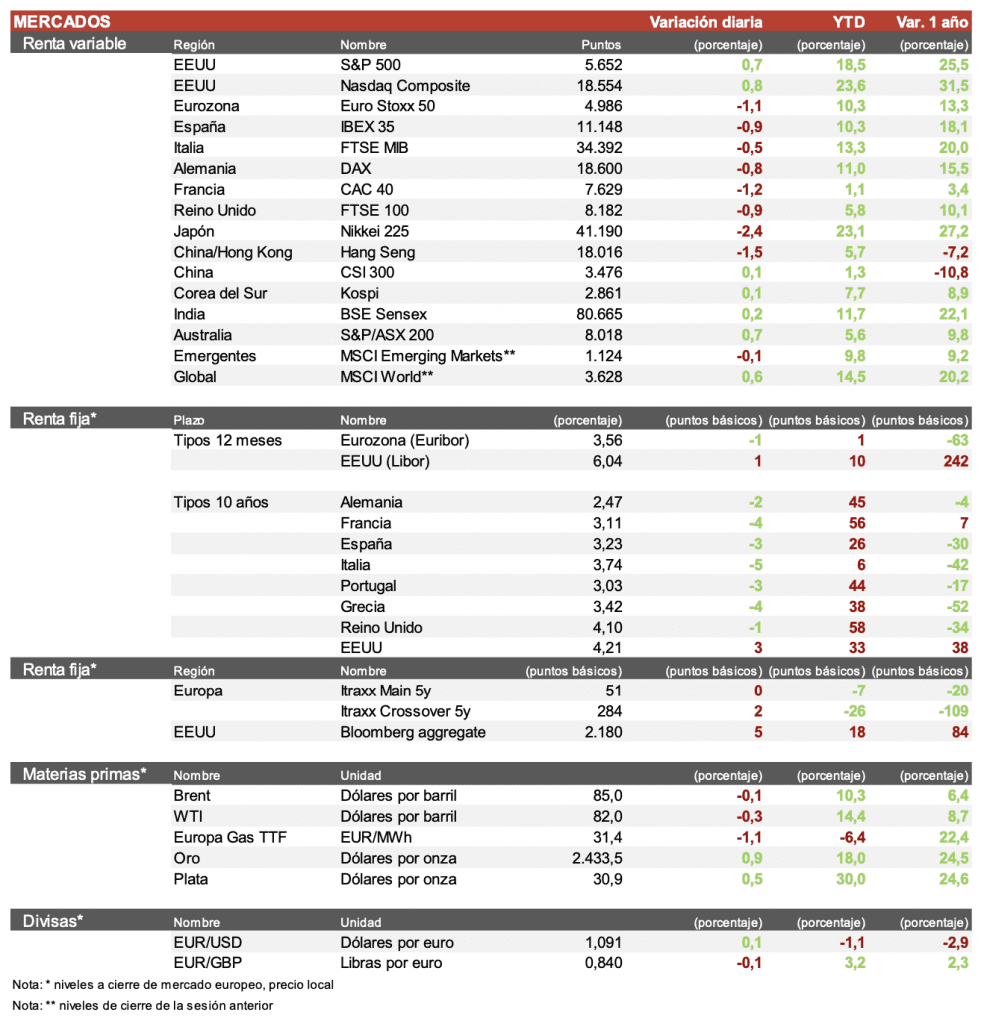

Álvaro Romero (Singular Bank) | Los principales índices europeos han registrado caídas de más de un 1% en su mayoría tras los débiles datos del PIB de China y los avisos negativos de compañías de lujo. El Ibex 35 ha caído un 0,9%, el CAC 40 un 1,2% y el Euro Stoxx 50 ha perdido un 1,1%.

En la región Asia-Pacífico han predominado las caídas, con la bolsa de Japón cerrada por festivo. En Hong Kong, el Hang Sengha caído un 1,52% después de conocerse que el PIB de China ha registrado en el 2T su menor crecimiento en 5 trimestres y que las ventas minoristas crecieran al menor ritmo desde diciembre de 2022.

En Europa hemos vivido una sesión negativa destacando la caída del grupo relojero Swatch y la marca de lujo Burberry donde ambas están sufriendo deterioro en ventas debido a la debilidad de la demanda en China. En España, la peor parada es Grifols (-6,2%) despues de que Moodys haya decidido quitarle su rating crediticio. Brookfield continúa estudiando la posible OPA sobre la empresa.

En EEUU, han continuado presentando resultados los grandes bancos. Goldman Sachs ha presentado unos ingresos de 12.730 millones de dólares y un beneficio de 3.040 millones, con un ROE del 10.9%. Han provisionado 282 millones este trimestre, muy inferior comparado con los 615 millones del año anterior. Las mejores áreas fueron las de trading de renta variable y renta fija, y también continúa mejorando el área de banca de inversión. La entidad ha anunciado que moderará las recompras de acciones para cumplir con los nuevos requerimientos de capital.

En cuanto al lado tecnológico, Apple ha informado que las ventas anuales en India han marcado un récord de 8.000 millones de dólares, lo que supone un crecimiento del 33% respecto al año pasado en un mercado en el que la compañía estadounidense ya ensambla la mayoría de sus dispositivos, y una señal positiva para Apple que ha puesto grandes esfuerzos en crecer en el país más poblado del mundo.

Al cierre europeo el S&P500 sube un 0,55%, el Nasdaq un 0,8% y el Russell 2000 asciende un 1,2%.

Las encuestas muestran que la probabilidad de una victoria de Trump en las elecciones de noviembre se ha elevado tras el atentado sufrido este domingo, lo que ha provocado un repunte de la rentabilidad de la deuda soberana en EEUU por la posible expansión fiscal que podría llevar a cabo. Así, la yield del Treasury ha repuntado 4 pb hasta el 4,23%.

En Europa, la TIR del Bund a 10 años ha caído 1 pb a 2,48% y la referencia española se sitúa en el 3,24%.