Alphavalue | El petróleo se está convirtiendo en un problema para todos. Para los consumidores, que se tienen que rascar el bolsillo día tras día al acudir a las estaciones de servicio, es como un impuesto al consumo. Para los inversores, un desencadenante de la desaceleración macroeconómica. Y para los gestores de fondos, en un arbitraje imposible ahora que la mayoría de ellos han adoptado un perfil ecológico.

La “extorsión” coordinada por Rusia y la OPEP+ de la riqueza mundial comenzó mucho antes de la guerra en Ucrania y extrañamente sigue muy presente desde entonces, a pesar de la presión de Estados Unidos y Europa sobre los países de Oriente Medio para que sean menos ambiguos. Dicho que román paladino, el cartel no se decide a aumentar la producción de petróleo y poder aliviar así el alza de los precios de oro negro.

El outperformance del sector del petróleo frente al Stoxx 600 es una oportunidad perdida por la mayoría de los inversores con las manos verdes atadas (ver gráfico) por esas exigencias ecológicas. Sin las compañías petroleras, el Stoxx 600, con una caída del -7,6% YTD, se habría precipitado alrededor del -9%, que es una medida de hasta que punto los gestores de fondos tienen vetado activos “no ecológicos o poco verdes”.

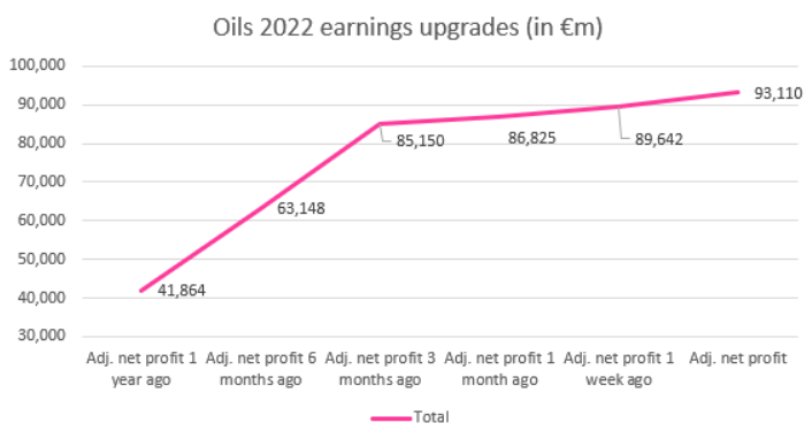

Las petroleras también son un pilar central en la perspectiva actual de beneficios para el Stoxx 600. A un año vista, los beneficios esperados del sector petrolero para 2022 se duplicaron con creces. Y a tres meses vista, dichos beneficios esperados se han incrementado otro +9%. Estas estimaciones no contemplan el actual precio del barril de Brent a 120 $/b. Nuestra previsión desde AlphaValue es un Brent medio para 2022 a 91 $/ b, lo que parece cada vez más inalcanzable.

Al igual que con otras commodities, las señales que lanzan los precios funcionarán, es decir, la demanda de energías fósiles inevitablemente disminuirá y los precios se corregirán. El problema es que los Gobiernos occidentales gestionen acertadamente las expectativas, es decir, diluir el golpe de los precios de los carburantes para los consumidores (sus votos del mañana), pero asegurarse de que los precios no bajen tanto que se pierdan los objetivos verdes. Aumentar los impuestos a las emisiones de CO2 de una manera políticamente aceptable será un ejercicio de equilibrismo, pero es esencial para que los gobiernos recauden un dinero que no debería terminar en los bolsillos de los países productores de petróleo.

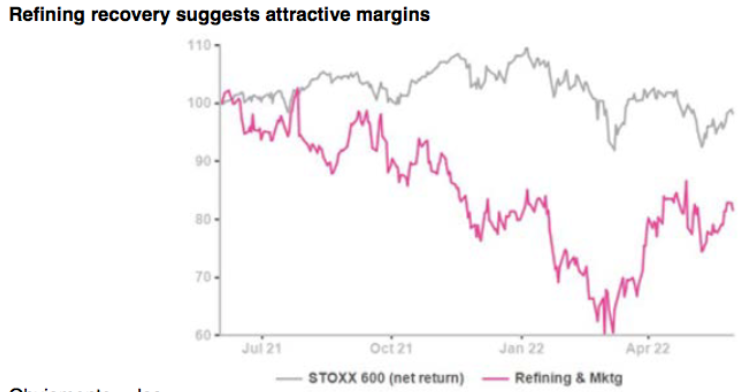

Desde el prisma político, el siguiente gráfico es bastante interesante, no así para los inversores en renta variable. El negocio del downstream (refino y marketing), o más bien lo que queda de él, ha cobrado vida desde el comienzo de la guerra en Ucrania. La razón es que los productos rusos desaparecieron (empezando por el gasóleo) y trastocaron por completo el equilibrio europeo entre refinerías especializadas en tal o cual tipo de crudo. El ajuste es posible, aunque a un coste transferido a los consumidores europeos con un margen sustancial. Todo ello debido a la falta de competencia.

Obviamente, las operaciones de refino de las grandes petroleras integradas también se están beneficiando. Esto puede ser positivo para los accionistas, pero políticamente insostenible. Es muy posible que los impuestos sobre los windfall (conocidos como “beneficios caídos del cielo”) se multipliquen para que los gobiernos recuperen algunos de sus “esfuerzos” (en el caso de España hasta ahora con escasos resultados) para compensar los efectos negativos de los altos precios de la energía sobre el poder adquisitivo de los hogares. Esto no está contemplado en la perspectiva actual de los beneficios esperados.

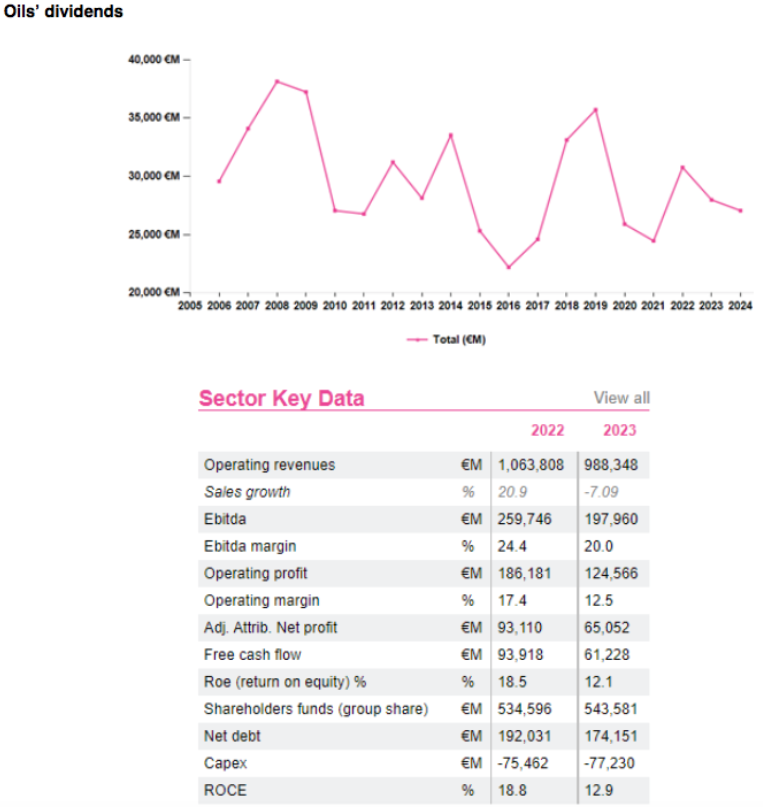

¿Esto perjudica a los dividendos? Asumamos que no. Pero es bueno recordar que las petroleras son grandes pagadoras en términos absolutos, pero muy volátiles también.