Marco Troiano y Ángela Cruz (Scope Ratings) | Los bancos europeos han entrado en este periodo de incertidumbre con unos fundamentos financieros sólidos. Si bien su exposición directa a Oriente Medio es muy limitada, los impactos indirectos serán más significativos. Los bancos europeos son vulnerables a los efectos de contagio si el conflicto se agrava aún más o se prolonga, si la crisis de los precios de la energía debilita el crecimiento económico europeo, o si la volatilidad del mercado mayorista afecta a los planes y costes de financiación de los bancos. Ninguno de estos escenarios se ha incorporado actualmente a nuestra perspectiva base para los bancos europeos.

Una crisis prolongada de las economías de Oriente Medio podría tener implicaciones directas para la calidad de los activos y la rentabilidad de un puñado de bancos europeos con vínculos comerciales con la región, pero es poco probable que esto se convierta en un factor sistémico determinante de la calificación del sector en su conjunto.

La exposición directa parece manejable para la mayoría de los bancos

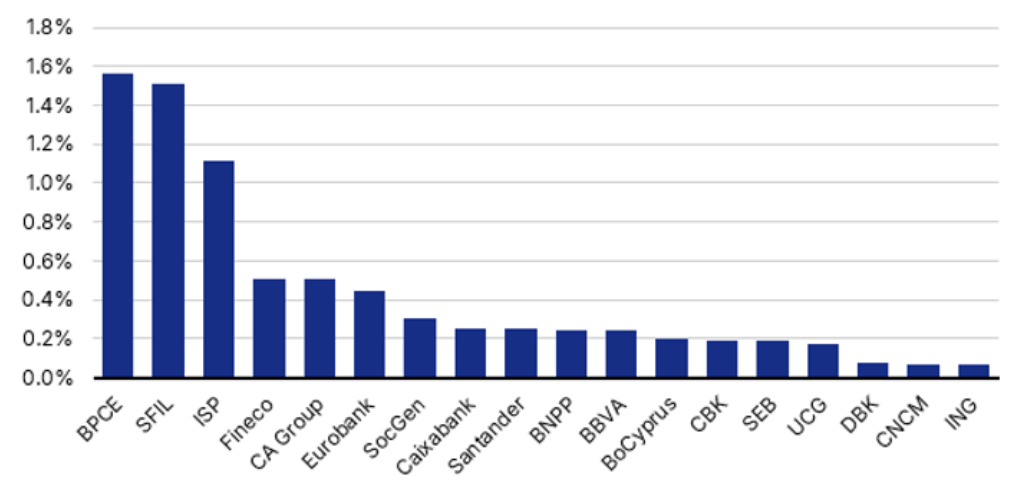

La exposición de los bancos europeos a Irán es insignificante, mientras que la exposición directa a otros países de la región se concentra principalmente en deuda soberana y en posiciones en derivados, que son proporcionalmente reducidas, según datos de la EBA. La exposición de los bancos supervisados por el BCE a Oriente Medio supone menos del 1 % de sus activos totales, que ascienden a 27,8 billones de euros (a septiembre de 2025).

Los efectos indirectos dependen de la respuesta de las políticas

Una crisis prolongada en las economías de Oriente Medio que provoque un período largo de precios más elevados del petróleo y el gas debilitará el crecimiento económico europeo. Un crecimiento más lento y un aumento de los tipos de interés para contener las presiones inflacionistas podrían reducir la demanda de crédito y lastrar el crecimiento del volumen de negocio de los bancos y la evolución de la calidad de sus activos. Al mismo tiempo, unos tipos de interés más altos podrían respaldar los márgenes en algunas jurisdicciones donde los bancos tienen balances sensibles a los activos, pero solo si los bancos logran contener el impacto en los costes de financiación.

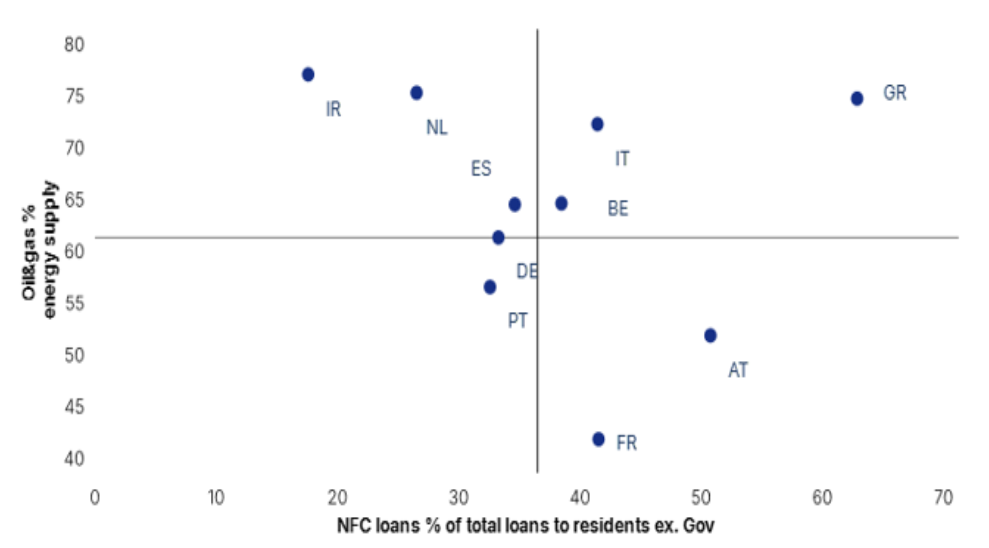

En lo que respecta a la calidad de los activos, los bancos más centrados en la concesión de préstamos a empresas en países que dependen de manera significativa del petróleo y el gas para su producción energética podrían ser más vulnerables a una interrupción prolongada de las exportaciones de energía desde el Golfo Pérsico.

Es probable que las presiones sobre la calidad de los activos sean mayores para los bancos con mayor exposición a sectores más vulnerables a las crisis energéticas, como el químico, el metalúrgico y minero, el farmacéutico, el textil, el maderero y papelero, y el del transporte. Sin embargo, en esta fase, el abanico de escenarios macroeconómicos es muy amplio, ya que depende no solo de la duración y la intensidad del conflicto, sino también de la respuesta de las políticas.

En comparación con 2022, cuando la respuesta política a la invasión de Ucrania por parte de Rusia se caracterizó por una importante expansión fiscal para contrarrestar la crisis energética y una respuesta monetaria más restrictiva para hacer frente a la crisis energética, los gobiernos disponen hoy de menos margen fiscal. Los gobiernos europeos siguen estando, en general, muy endeudados, y las recientes medidas para reforzar las capacidades de defensa han absorbido el margen fiscal.

El impacto de una respuesta de política monetaria similar hoy en día probablemente sería más variado para los bancos. El endurecimiento cuantitativo ya ha drenado el exceso de liquidez del sistema bancario, lo que podría traducirse en betas de depósitos más altas y, por lo tanto, en un menor apoyo a los márgenes de interés por parte de un nuevo ciclo de subidas de tipos.

La tensión en los mercados de financiación mayorista: un canal de transmisión adicional

Los mercados de financiación mayorista se han vuelto frágiles desde que estallaron las hostilidades. Los mercados primarios dependen en gran medida de las operaciones de ventanilla. El martes pasado se registró el mayor volumen de emisión de la historia en el mercado de bonos de alta calidad de EEUU, por ejemplo, y la actividad en Europa se ha recuperado esta semana tras el descenso durante la semana anterior. Al mismo tiempo, los diferenciales entre las distintas clases de activos de deuda bancaria se han ampliado en las últimas dos semanas, lo que podría llevar a las entidades financieras emisoras a optar por esperar.

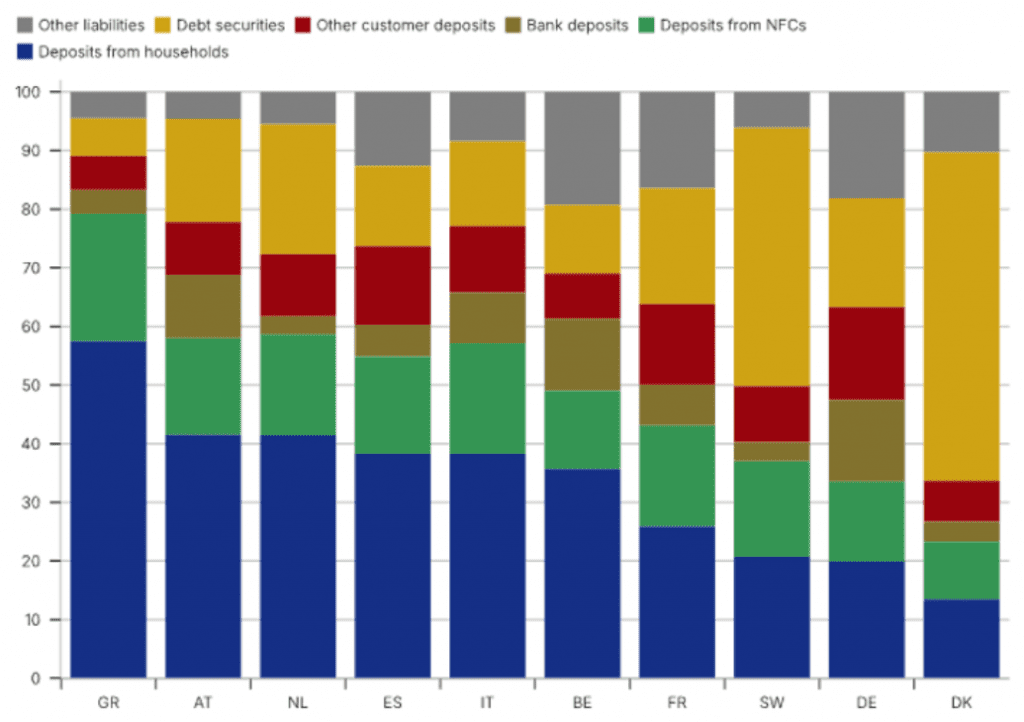

Como han demostrado episodios anteriores de tensión geopolítica, los bancos europeos suelen estar bien posicionados para capear tensiones de corta duración en los mercados de financiación mayorista. Las bases de financiación de los bancos en la mayoría de los países europeos están dominadas por depósitos minoristas baratos y relativamente estables. En muchos casos, estos superan a las carteras de préstamos comerciales. Salvo algunas excepciones, los bancos europeos operan habitualmente con colchones de liquidez comercial, y las necesidades de financiación mayorista siguen estando impulsadas, en general, por las necesidades de refinanciación de MREL/TLAC (Requisitos mínimos de fondos propios y pasivos admisibles, y capacidad total de absorción de pérdidas, por sus siglas en inglés).

Sin embargo, hay algunos países en los que los bancos dependen en mayor medida de la financiación mayorista. Esto aumenta su vulnerabilidad ante episodios de iliquidez en los mercados y ante una presión sostenida sobre los diferenciales de la deuda bancaria. Los países que dependen en mayor medida de los bonos garantizados, como Suecia y Dinamarca, se verán menos expuestos a las vulnerabilidades derivadas de tensiones prolongadas en los mercados de financiación mayorista, ya que los mercados de bonos garantizados suelen permanecer abiertos durante los episodios de volatilidad y mantienen la integridad de sus diferenciales.