Juan J. Fdez-Figares (Link Securities) | En una sesión que calificaríamos como de transición, los principales índices bursátiles europeos y estadounidenses cerraron ayer de forma mixta, sin grandes cambios y, eso sí, lejos de sus niveles más altos del día. La jornada en Europa comenzó con “la decepción” que para muchos inversores supuso la publicación por parte del gobierno comunista de China de un objetivo de crecimiento económico para 2023 que, en principio, se puede catalogar como de conservador (+5%) para los estándares del país. Además, este crecimiento se sustentará, sobre todo, en el impulso del consumo privado y no tanto en la inversión en infraestructuras, como ha venido siendo lo habitual en China. Ello supondrá, de confirmarse, que para muchos sectores de actividad la recuperación económica de China tendrá un menor impacto positivo de lo en principio esperado.

Este hecho se dejó notar ayer en el comportamiento de algunos sectores, especialmente de los relacionados con las materias primas minerales, que actuaron como lastre de los índices durante toda la jornada.

Sin embargo, el hecho de que los precios de los bonos comenzaran la jornada al alza, mientras sus rendimientos bajaban ligeramente, permitió a los principales índices de la región abrir la jornada con sustanciales avances, avances que, poco a poco, fueron moderándose. En ello tuvo algo que ver la publicación del índice de sentimiento de los inversores de la Eurozona, correspondiente al mes de marzo, que elabora Sentix, el cual, por primera vez en cinco meses, retrocedió con relación al nivel del mes precedente. En ese sentido, señalar que entre las conclusiones del estudio destaca el hecho de que los inversores i) empiezan a dudar de la fortaleza que puede llegar a alcanzar la recuperación económica en la Eurozona y ii) comienzan nuevamente a cuestionar la evolución de los precios en la región, es decir, no tienen claro que se esté “venciendo” en la lucha contra la inflación.

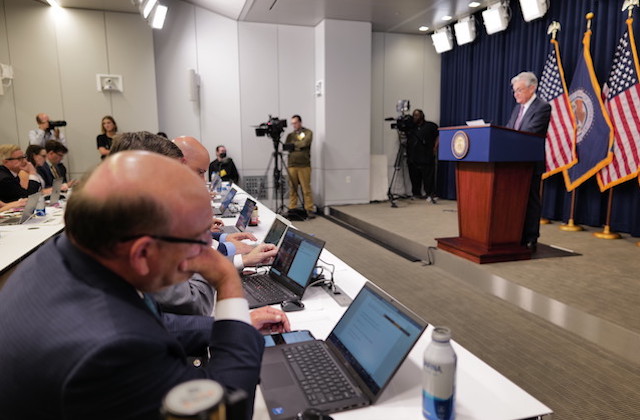

En Wall Street la sesión de ayer fue igualmente de más a menos, con los rendimientos de los bonos “marcando el paso” a las bolsas. Así, al comienzo del día, y en línea con el repunte que experimentaron el viernes, los precios de los bonos continuaron recuperando terreno, terreno que fueron poco a poco perdiendo, lo que propició que, al cierre de la jornada, los rendimientos de estos activos terminaran al alza en la parte alta de la curva. La actividad fue reducida, tal y como esperábamos, con una parte importante del mercado a la espera de lo que hoy pueda decir el presidente de la Reserva Federal (Fed), Jerome Powell, cuando esta tarde (16:00 horas; CET) intervenga ante el Comité Bancario del Senado. Desde su última intervención pública de relevancia, tras la celebración del Comité Federal de Mercado Abierto (FOMC) a comienzos de febrero, hay dos variables que se han “movido” en la dirección contraria a la que la Fed desearía. Así, los datos de empleo de enero superaron con creces lo esperado por los mercados, lo que apunta a un mercado laboral tensionado y, por tanto, inflacionista, mientras que la inflación volvió a repuntar en el citado mes. Será muy interesante comprobar si ambos hechos son suficientes como para modificar el discurso de Powell o si el presidente de la Fed reitera que, i) todavía queda trabajo por hacer y que, ii) a partir de ahora, actuarán en función de los datos que se vayan conociendo. Un discurso continuista de este tipo creemos que es lo “mejor” que puede ocurrir de cara al comportamiento de los mercados. Por el contrario, si Powell se muestra “más agresivo” y da a entender que un alza de 50 puntos básicos vuelve a estar encima de la mesa de cara a la reunión que celebrará el FOMC a finales de marzo, tanto los bonos como las acciones van a recoger estas declaraciones con caídas.

A la espera de conocer qué es lo que dice Powell y cómo lo dice, apostamos por una apertura hoy de las bolsas europeas entre plana y ligeramente al alza. Posteriormente, y en una sesión que presenta una agenda macro muy liviana, en la que únicamente destaca la publicación en Alemania de los pedidos de fábrica del mes de enero, toda la atención de los inversores la monopolizará la intervención de Powell esta tarde, que será lo que determine la tendencia que adopten estas bolsas al cierre de la jornada. Hasta entonces, esperamos poca actividad en las bolsas, con muchos inversores optando por la prudencia, a la espera de escuchar lo que tenga a bien decir el presidente de la Fed a los senadores que integran el Comité Bancario de la Cámara Alta del Congreso de los Estados Unidos.