Bruno Cavalier (Oddo BHF) | La Fed anunciará en esta reunión su retirada progresiva de los estímulos económicos. La reducción se llevará a cabo durante los próximos seis meses, aproximadamente. Sin embargo, y aunque esta noticia provocará nerviosismo a los mercados, ya es algo asumido.

Ahora, la cuestión clave es la subida de los tipos de interés. En pocas semanas, las expectativas del mercado han aumentado. La Fed está bajo presión. Si se alinea con el consenso del mercado, esto significaría un cambio sustancial. Si la Fed sigue siendo paciente (lo más probable, en nuestra opinión), se le criticará por su falta de visión a la hora de afrontar el riesgo de inflación. Con todo, la inflación no se moderará este invierno, ya que la escasez persistirá. Por tanto, el debate sigue abierto.

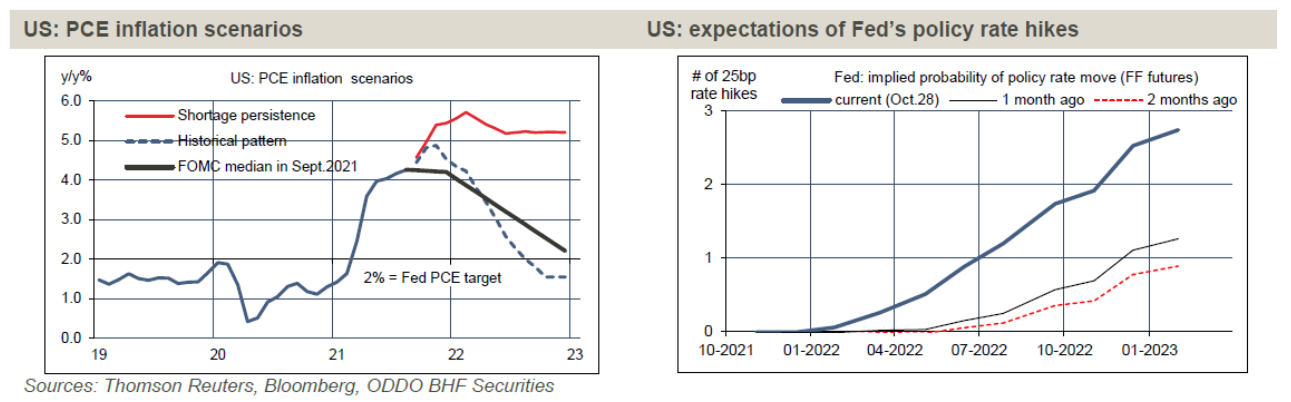

En esta reunión del 3 de noviembre, la Fed decidirá, o más bien confirmará, su intención de reducir su programa de compra de activos (120.000 millones de dólares al mes). No obstante, aún quedan por resolver algunos detalles: ¿debería comenzar la reducción a mediados de noviembre o a mediados de diciembre, y proceder en etapas de 15.000 o 20.000 millones de dólares (8 meses frente a 6 meses)? Todo ello tiene menor importancia si se compara con la única cuestión que se plantea en los mercados, a saber, el calendario y el ritmo de salida de la política de tipos cero. Desde primavera, los precios no han dejado de sorprender al alza y no hay razón para esperar una tregua repentina. De hecho, la problemática de la escasez de suministros es un tema del que todo el mundo habla. Cada dificultad en la cadena de suministro global se agrava. Esto está provocando un enorme cuello de botella en los puertos, los grupos de transporte, los minoristas… El escenario de inflación media que la Fed presentó este mes de septiembre ya está parcialmente anulado. A corto plazo, la inflación seguirá siendo más alta de lo previsto durante un período más largo. Ahora, la pregunta es ¿hasta qué punto es esto asumible?

No se puede negar que la situación actual de escasez es algo excepcional. Es cierto que, el aumento de la demanda de bienes tras la pandemia no se repetirá. Tras dos años de déficits históricamente elevados, la política fiscal dará un giro más restrictivo, al menos será mucho menos expansivo, en 2022. Esa es otra certeza. A día de hoy, los proyectos de Biden siguen pendientes de aprobación, y su dotación ya se ha reducido considerablemente. Los cuellos de botella de la oferta y la capacidad de entrega se reducirán si los contagios del Covid-19 sigue disminuyendo. Esto es más hipotético, pero sigue siendo muy probable. En resumen, todo lo anterior lleva a la Fed a esperar, al menos a dejar pasar el invierno, aunque sólo sea para saber si la inflación se acerca más al perfil de «normalización de la inflación» o al de «persistencia de la inflación» (gráfico lhs). Según los mercados de futuros, la salida de la política de tasa de interés cero (ZIRP por sus siglas en inglés) se adelantó seis meses en cuestión de semanas. Sin embargo, los tipos de interés a largo plazo, que han disminuido notablemente en los últimos días, sugieren que la Fed tendrá que volver a relajar su política para apoyar el crecimiento. El ajuste de la política monetaria no es un mecanismo para dirigir el ciclo de la inflación y el crecimiento con tanta precisión. Ante la incertidumbre, no hacer nada es a veces la mejor opción.

Además de la reunión de la Fed de este martes 3 de noviembre, otra cita importante será la publicación del informe del mercado laboral, previsto el próximo 5 de noviembre. En este periodo, el aumento neto se situó en una media de 280 mil al mes, frente a los 615 mil del segundo trimestre de 2021 y los 518 mil del primer trimestre. En general, se considera que la oleada de la variante Delta redujo la contratación en el sector del ocio y la hostelería, y afectó al inicio del curso escolar, reduciendo el número de puestos de trabajo en el sector educativo. Dado que el número de nuevos casos de Covid ha descendido considerablemente desde el máximo alcanzado a mediados de septiembre, esta alteración va a remitir. Esto se refleja en el consenso de Bloomberg, que prevé un aumento del empleo de 400 mil frente a 194 mil. En los últimos meses, el mercado también se ha centrado en los aumentos salariales por hora. Desde el pasado mes de abril han aumentado una media del 0,5% mensual, mucho más rápido que su ritmo prepandémico (0,2%). En términos interanuales, el crecimiento de los salarios por hora fue del 4,6% en septiembre y debería acercarse al 5% en octubre.

También habrá que seguir los índices de confianza de los directores de compras del ISM en el sector manufacturero (1 de noviembre) y en el de servicios (el 3). Las encuestas flash del PMI fueron alentadoras en el sector de los servicios (+3,3 puntos, hasta 58,2), y esta ganancia compensó ampliamente la caída del PMI manufacturero (-1,5 puntos, hasta 59,2).