DWS | Como lo demuestra el acuerdo preliminar con la Unión Europea, las políticas comerciales de Trump parecen cada vez más soluciones en busca de problemas inexistentes.

En microeconomía, el fallo del mercado es un concepto clave para explicar el surgimiento y desarrollo de las instituciones. Según estos enfoques, cuando los mercados no logran maximizar la prosperidad, suelen surgir otros acuerdos institucionales, que abarcan desde empresas jerárquicas hasta leyes antimonopolio y políticas comerciales. La clave aquí es poder replicar y mejorar selectivamente los resultados del libre mercado, lo cual suele ser bastante difícil, ya que los gobiernos también son propensos a sus propios fallos.

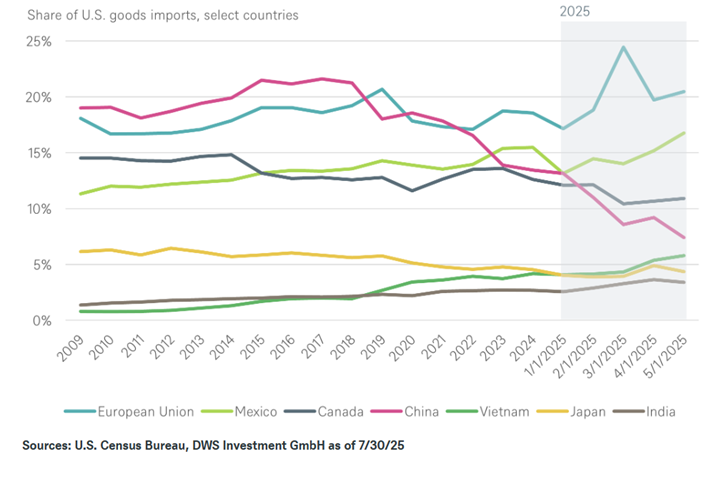

En este contexto, los acuerdos preliminares con Japón, el Reino Unido y la Unión Europea (UE) no son tan malos, al menos para los diversos socios negociadores de Trump, y en comparación con los temores iniciales. Una forma sencilla de ilustrar estos puntos es observar cómo ha cambiado la composición de las importaciones estadounidenses por país de origen, a lo largo del tiempo. Nuestro Gráfico de la Semana combina datos anuales con cifras mensuales más volátiles de este año, hasta mayo.

El acuerdo preliminar con la UE marca una tregua con el mayor proveedor de importaciones de Estados Unidos

En un entorno político estable, la composición de las importaciones refleja una especialización basada en ventajas comparativas. Las empresas y los consumidores deciden dónde obtener determinados bienes, servicios o componentes a los precios más favorables. Por ello, los cambios importantes suelen ser poco frecuentes y solo se manifiestan lentamente, por ejemplo, cuando los salarios relativos de los trabajadores manufactureros en economías emergentes como China reflejan la disminución de sus ventajas en términos de costos.

Esto hace que las fuertes fluctuaciones observadas este año, e incluso en países como China, México y Vietnam, durante el primer mandato de Trump, sean sumamente inusuales. Al menos con los socios comerciales industrializados, es probable que la situación se tranquilice un poco. “A corto plazo, el acuerdo preliminar reduce significativamente la incertidumbre para los exportadores europeos y los importadores estadounidenses”, argumenta Vincenzo Vedda, director de Inversiones de DWS. “La verdadera pregunta es qué implicará esto a largo plazo”.

Al menos desde una perspectiva económica, los aranceles punitivos de Trump siempre han sido una solución para resolver problemas inexistentes. El comercio bilateral de bienes y servicios se ha mantenido prácticamente equilibrado en los últimos tiempos. Las empresas estadounidenses generan beneficios superiores a la media y, a menudo, con impuestos muy bajos en Europa, especialmente en el sector de los servicios digitales. En teoría, esto habría sido un sólido argumento para que la UE interviniera con medidas de represalia contra las deficiencias reales del mercado. No es de extrañar que los mercados bursátiles a ambos lados del Atlántico reaccionaran con cauteloso alivio. Sin embargo, a largo plazo, es probable que la economía estadounidense en su conjunto pague las consecuencias, ya que el crecimiento en los sectores protegidos por los aranceles probablemente desplazará a otras actividades y reducirá la eficiencia.