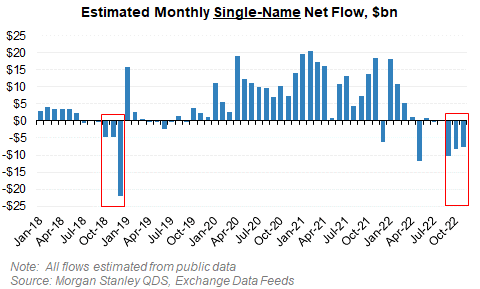

Morgan Stanley | El inversor retail ha estado vendiendo single names USA durante 3M consecutivos y el equipo QDS USA espera que esta tendencia se mantenga en 2023 con la venta de USD100-150bn y con el potencial de acelerarse en diciembre 2022.Desde el Covid, el inversor retail ha sido un gran soporte del mercado comprando USD600bn desde 2020 hasta abril 2022, lo que suponen +450bn USD por encima de lo que habría sido la demanda media siguiendo la tendencia prepandemia. Sin embargo, desde abril han vendido 70bn USD situando la tendencia de flujos netos prácticamente flat en el año y posiblemente configurando el 2022 como el año más bearish en términos de flujos retail desde 2018. Concretamente, el 4Q18 fue el único periodo donde se dieron 3M consecutivos de venta de single names y donde también se vendieron 70bn USD.

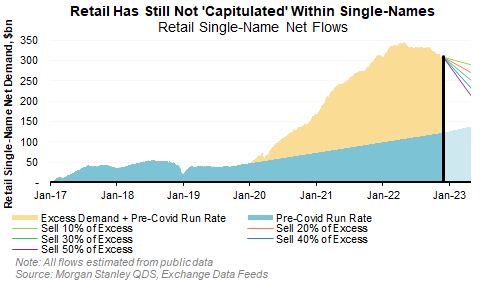

Sin embargo, el equipo QDS advierte que esto no supone, a diferencia de lo que ocurrió en 2018, una capitulación del inversor retail => En los últimos 3 años el inversor retail ha comprado el triple de lo que compró entre 2016-18. En términos relativos, en el 4Q18 el inversor retail vendió el 30-40% de los single names comprados los 3 años anteriores. Teniendo esto en cuenta y para alcanzar ese 30-40% el inversor retail tendría que vender entre 100-150bn USD al margen de los 70bn USD ya vendidos desde abril.

Los motivos por los que ven esta tendencia de venta de single names acelerándose son:

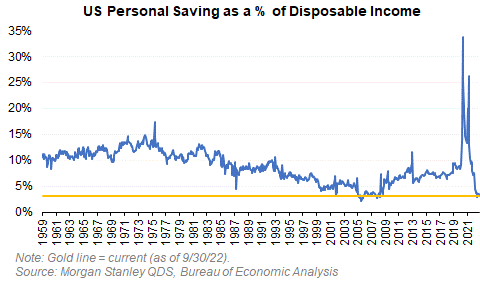

- erosión de los ahorros debido a la inflación => los ahorros como porcentaje de la renta disponible está en línea con los mínimos vistos desde 2008.

- el deterioro del entorno macro => hay una correlación del 35% entre los flujos de equity y el aumento/disminución del empleo lo que implica que cualquier deterioro del mercado laboral tendrá un impacto en los flujos hacia el equity del inversor retail.

- el actual entorno de tipos configura un set up más atractivo para la renta fija.

Por otro lado advierte que de cara a finales de año los riesgos están sesgados hacia una aceleración de la venta del inversor retail => diciembre suele ser un mes débil en términos de flujos retail. De hecho, el retail ha sido vendedor neto en diciembre en 4 de los últimos 6 años probablemente debido al “TAX LOSS SELLING” que consiste en la venta de activos en pérdidas para reducir la base imponible.De hecho, actualmente existe el debate de si el “tax loss selling” será mayor o menor este año. Si bien las carteras 60/40 están registrando su segundo peor comportamiento desde 1989 y el P/L estimado del inversor retail es de -10% desde 2020 y de -29%YTD durante los primeros meses del año el P/L estimado es positivo … especialmente para las posiciones añadidas en 2020 lo que indica que hay ganancias patrimoniales para compensar. Adicionalmente, el equipo destaca la mayor subida de impuestos gravando a los incrementos patrimoniales desde que hay datos concretamente un +71% vs 2021 (351bn USD).

Teniendo todo lo anterior en cuenta, el equipo QDS no espera que el inversor retail se salga por completo de la renta variable ya que las distintas dinámicas sugieren que se mantendrá activo a largo plazo (en relativo a los niveles prepandemia) gracias a …

- la posibilidad de hacer trading con comisiones cero,

- el mejor acceso a las plataformas de trading, y

- un mayor acceso a la información. Sin embargo, a corto plazo la dirección de la tendencia de los flujos del inversor retail podría poner un techo a la renta variable.