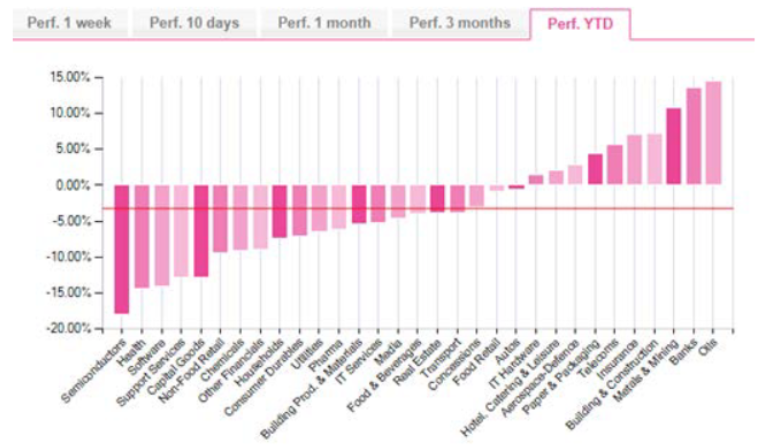

Alphavalue | Las entidades financieras cubiertas por AlphaValue (un total de 39 bancos) han experimentado unas subidas del +13,5% YTD. Cifra que cobra especial relevancia cuando se compara con lo hecho por el Stoxx 600. Este índice acumula caídas del -4,6% YTD. Lo mismo puede decirse para el sector petrolero. Las grandes compañías de este sector acumulan subidas del +16,7% YTD. Los bancos tienden a ser posiciones perennes de cualquier cartera diversificada. Las petroleras mucho menos desde que los criterios ESG (Environmental, Social and Governance) empezaron a cobrar importancia en el mercado y la mayoría de los fondos guiados por dichos criterios abandonaron el sector. Así de inoportuno.

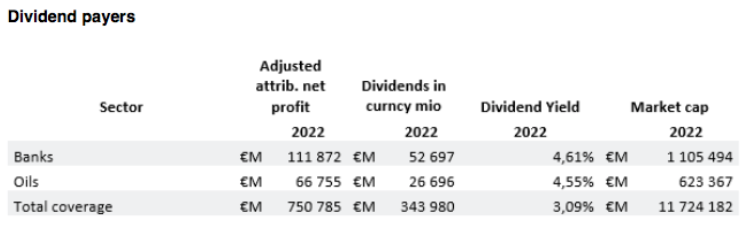

Ambos sectores son propuestas de dividendos y no pretenden ser otra cosa, incluso con las petroleras hablando de crecimiento cuando avancen en su transformación ecológica. La siguiente tabla es un recordatorio de que las grandes petroleras ofrecen un yield equivalente al de los bancos, pero su ratio de pay-out es de alrededor del 40%, mientras que los bancos se acercan al 50%.

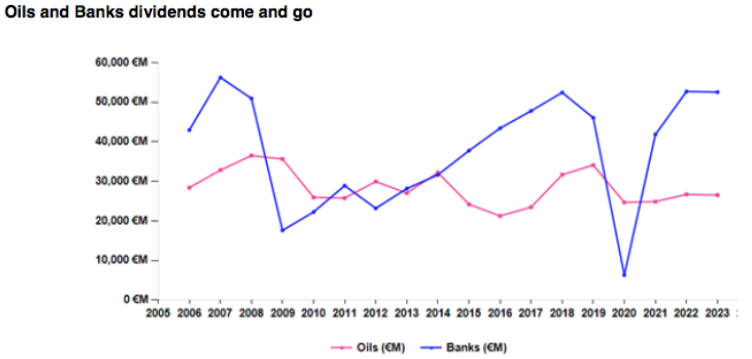

Ambos sectores vieron crecer sus beneficios de 2021 más allá de cualquier previsión optimista debido a dos años de condiciones financieras extremadamente acomodaticias que ayudaron a reducir el riesgo y apuntalar la demanda. Esto está a punto de terminar, por lo que la pregunta es si hay algún grado de sostenibilidad en tales dividendos. Estos sectores tienen un historial de “accidentes” en este sentido.

La respuesta a corto plazo a las perspectivas de dividendos es que los pagos son sostenibles. Los sectores petrolero y bancario están experimentando mejoras en sus beneficios esperados para 2022, que es el proxy claro de una revisión al alza de los dividendos. Ambos sectores están bastante contentos de pagar más, en particular las grandes petroleras, por temor a que algunos gobiernos las penalicen con algún impuesto inesperado sobre sus beneficios inesperados.

A más largo plazo, los bancos tienen dos grandes incógnitas: 1) ¿qué pasa con los riesgos crecientes cuando los tipos más altos ponen contra las cuerdas a un número creciente de empresas? y 2) ¿qué pasa si los tipos cortos más altos no se ven acompañados por un aumento en los largos? En cuanto a las provisiones para préstamos de dudoso cobro, es posible que la cuestión se retrase hasta 2023.

Por encima de todo, los bancos europeos están sobrecapitalizados (Precio / Valor en Libros a 0,73x), por lo que pueden absorber algún golpe. Tenían 730 bn€ en fondos propios en 2008 cuando entraron en la Gran Crisis Financiera y ahora publican 1.500 bn€ para cubrir esencialmente el mismo balance total.

Por lo tanto, lo más probable es que los bancos sigan pagando dividendos por más tiempo, si no mucho más. En una curva de tipos que se aplana, la cuestión es realmente cómo de rápido querrá el dinero volver a los bonos soberanos cuando el yield se vuelva más atractivo. Este es un riesgo auténtico, ya que el gusto por la rentabilidad fija es tan fuerte como el envejecimiento del planeta y está auspiciado por las políticas de cero consumo de capital por las carteras cuando se invierte en bonos soberanos.

La perspectiva a largo plazo de las petroleras realmente depende de lo que quieran los accionistas. ¿Prefieren invertir en un “green pivot” (caro y arriesgado) o deberían gestionarse como negocios autoamortizables invirtiendo menos (bueno para los precios del crudo a futuro) y pagando más al accionista? La experiencia de las compañías tabaqueras es que puede llevar bastantes décadas y dar sorpresas positivas en términos de creatividad del modelo de negocio.

Siempre es difícil apelar al equilibrio político cambiante de la OPEP, sobre una industria petrolera dominada por gobiernos autocráticos y sobre cambios tecnológicos repentinos. Aún así, nuestros analistas consideran mantener una exposición al petróleo, recoger los importantes dividendos y reinvertir parte de esta rentabilidad en proyectos verdes directos o de impacto para cumplir la misión imposible (o casi) de aunar rentabilidad y un sentido de urgencia verde.