Bankia Estudios | La Comisión Europea (CE) ha presentado un comunicado con las directrices generales que deberán regir el diseño de la política fiscal en el futuro pos-Covid. Una de las propuestas más relevantes ha sido sugerir que el Pacto de Estabilidad y Crecimiento (PEC) siga suspendido de forma general hasta que la UE no recupere los niveles de 2019 previos a la crisis, previsto para finales de 2022.

No obstante, una vez que se active, las economías rezagadas, que no hayan recuperado el nivel de PIB previo a la pandemia, podrán seguir contando con toda la flexibilidad que permita el PEC. El conjunto de guías presentadas por la CE facilitará a los Estados miembros la elaboración de sus programas de estabilidad y convergencia, que deben presentar a Bruselas en abril. Sin embargo, la decisión final acerca del PEC se conocerá cuando se disponga de las nuevas previsiones de primavera de la CE a mediados de mayo.

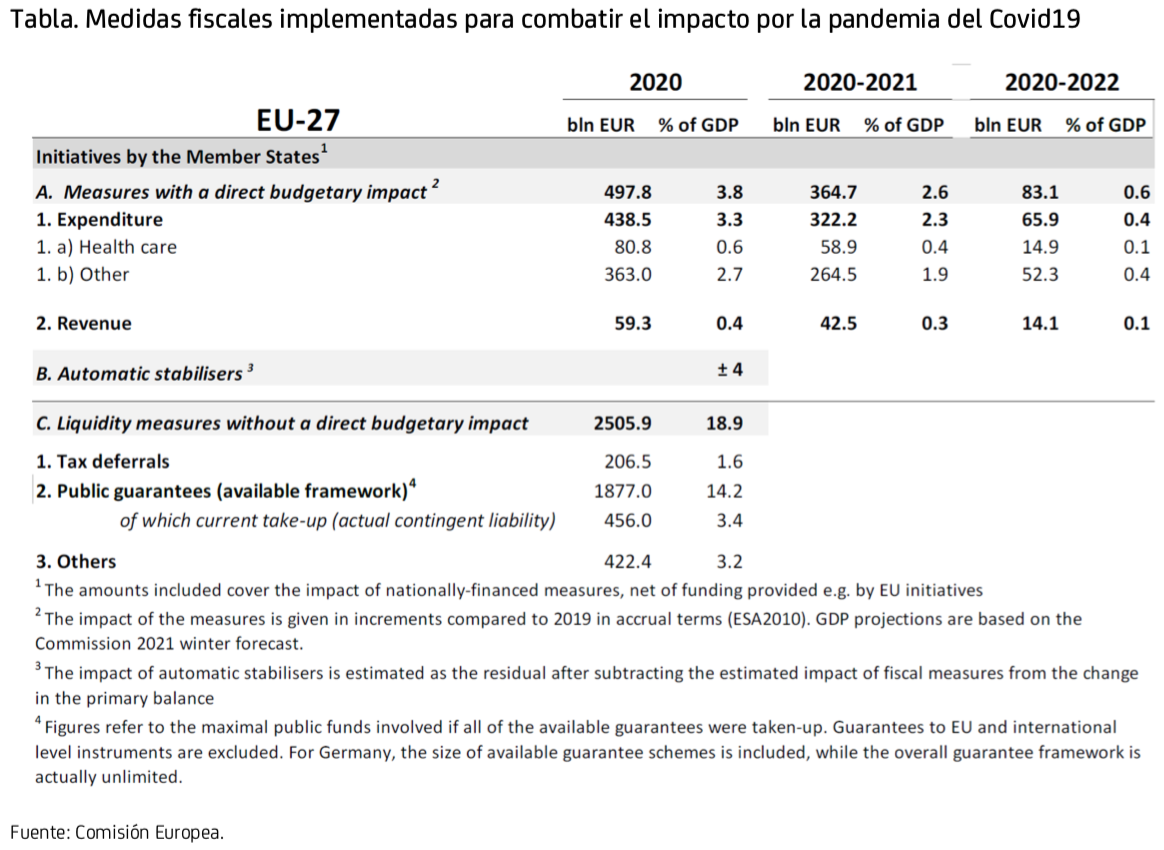

La gravedad de la crisis económica causada por la pandemia llevó a las economías de la UE a adoptar medidas sin precedentes de apoyo fiscal y de líneas de liquidez, con el objetivo principal de sostener el empleo y las empresas: según la CE, en 2020, las medidas fiscales adoptadas en la UE se situaron cerca del 4,0% del PIB, al tiempo que las líneas de liquidez habilitadas casi alcanzaron el 19% del PIB .

La excepcionalidad de la situación llevó a la CE a suspender el Pacto de Sostenibilidad y Crecimiento (PSC), por lo que las exigencias de consolidación fiscal para hacer que las ratios de deuda converjan hacia el objetivo del 60% del PIB quedaron aparcadas hasta que la crisis sanitaria y económica se supere y la reactivación económica se haya afianzado. Esto dio vía libre para aplicar medidas fiscales muy expansivas, lo que sumado al contexto de recesión económica en el que nos encontramos afectará muy negativamente a las cuentas públicas de la UE: según la CE, el déficit público se ampliaría casi 8 p.p., hasta cerca del 8,5% del PIB, mientras que la deuda se ampliará en 15 p.p., hasta el 94% del PIB; en el caso de la UEM aumentarán en +8 p.p., hasta el 9,0%, y 16 p.p., hasta el 102%, respectivamente.

La economía europea ha comenzado 2021 con señales claras de debilidad, en un contexto en el que el lento avance del proceso de vacunación y el surgimiento de nuevas variantes más contagiosas están impidiendo un levantamiento más rápido de las restricciones en vigor (de hecho, Alemania, las prolongará hasta el 28 de marzo). Además, el escenario sigue sujeto a una elevada incertidumbre y el crecimiento económico seguirá determinado por la evolución de la pandemia.

Por tanto, la CE establece que el criterio clave para decidir reactivar el Pacto de Estabilidad y Crecimiento (PEC) será determinar si la economía ha recuperado los niveles pre-Covid de finales de 2019. En este sentido, y según las últimas previsiones publicadas por la CE, la economía de la UE no alcanzaría su nivel pre-pandemia hasta finales de 2022, por lo que el PEC podría permanecer desactivado hasta 2023. No obstante, la CE evaluará la continuidad de la desactivación o la activación de la cláusula general de escape sobre la base de sus previsiones de primavera de 2021, que se publicarán a mediados de mayo. Sin embargo, la CE es consciente de la que la recuperación se producirá a distintas velocidades por países, por lo que para aquellos que no hubieran recuperado sus niveles pre-Covid para finales de 2022, se utilizarán plenamente todas las flexibilidades del PEC.

La coordinación de las políticas fiscales a nivel nacional y de la UE sigue siendo fundamental para afianzar la recuperación, en un contexto de elevada incertidumbre en el que el margen de la política monetaria es bastante limitado. Los Estados miembros deben seguir coordinando las acciones para controlar la pandemia, sostener la economía y favorecer una recuperación sostenible. Cuando las condiciones epidemiológicas y económicas lo permitan, las medidas de emergencia deberían retirarse progresivamente, al tiempo que se combaten las repercusiones sociales y laborales de la crisis.

En este contexto, la CE señala que aplicación en el futuro de las políticas fiscales debe basarse en unas consideraciones clave, entre las que cabe destacar su insistencia en que debe evitarse una retirada prematura de los estímulos fiscales, dado que los riesgos de apresurarse son mayores que los asociados al mantenimiento de estas medidas de apoyo durante demasiado. Además, también señala que en el diseño de las políticas ficales se debe tener en cuenta el impacto que va a tener la distribución del Fondo de Recuperación europeo y, una vez que la recuperación económica vaya afianzándose, deberá priorizarse aumentar la inversión pública y privada y sostener el proceso de transición hacia una economía más «verde» y digitalizada.

Por tanto, la CE aconseja a los países miembros que las políticas fiscales sigan siendo expansivas durante 2021, si bien, a medida que los riesgos sanitarios disminuyan, las medidas de apoyo fiscal deben pasar de ser medidas de emergencia a otras más orientadas a asegurar una recuperación sólida y sostenida. Además, la CE insiste en que debe evitarse que las medidas de estímulo fiscal que se implementen se conviertan en una carga permanente para las finanzas públicas, que dificulten una vuelta a una senda sostenible en el medio plazo. De hecho, en el caso de que se introduzcan medidas permanentes, deberán buscarse formas de financiarlas adecuadamente para garantizar la neutralidad presupuestaria a medio plazo. En definitiva, la CE aboga por el diseño de políticas fiscales que mantengan los estímulos hasta que recuperación económica se afiance, pero sin perder de vista que hay que converger a los objetivos fiscales en el medio y largo plazo.