Wolf von Rotberg (J. Safra Sarasin Sustainable AM) | El sector sanitario global está dejando atrás las secuelas de la Covid-19. Los beneficios se han normalizado y vuelven a su tendencia, tras verse impulsados por los ingresos derivados de la pandemia en 2021 y 2022. De cara al futuro, pensamos que el sector puede aprovechar el estrecho apoyo que ha recibido recientemente de los fabricantes de medicamentos para adelgazar y que probablemente asistirá a una recuperación más amplia en los próximos meses. Los principales factores de apoyo para el rendimiento relativo son el fortalecimiento del dólar, la suavización del ciclo mundial (con China como riesgo de cola) y unas valoraciones bastante atractivas.

Así pues, el sector ha mostrado recientemente signos de reactivación, impulsado por la publicación de datos de ensayos que indican que la última generación de medicamentos para adelgazar tiene el potencial de reducir significativamente el riesgo de infartos de miocardio y accidentes cerebrovasculares. Estos hallazgos pueden cambiar la percepción de estos fármacos de cosméticos a medicamentos que salvan vidas, abriendo así la puerta a su inclusión generalizada en los planes de pago de los seguros médicos de todo el mundo. Su mercado podría ascender fácilmente a decenas de miles de millones de dólares sólo en Estados Unidos, donde la tasa de obesidad entre la población adulta supera el 40%.

Es probable que se amplíe el estrecho repunte de los últimos meses, impulsado por los dos principales productores de medicamentos para adelgazar (Eli Lilly, Novo Nordisk). Esto no se basa en suposiciones sobre grandes avances médicos, sino más bien en un entorno macroeconómico y de mercado cambiante que debería ayudar al sector a obtener mejores resultados que su índice de referencia (Gráfico 1).

Durante el pasado año, tres importantes vientos en contra lastraron la evolución relativa del sector sanitario. En primer lugar, los beneficios del sector retrocedieron tras el repunte inducido por la covid-19 en 2020 y 2021 (Gráfico 2). En segundo lugar, la debilidad generalizada del dólar estadounidense ha supuesto un lastre para las ganancias por acción en un sector tradicionalmente muy expuesto a las ventas en Estados Unidos. En tercer lugar, la sorprendente fortaleza cíclica de la economía estadounidense ha impulsado de forma más significativa otras partes del mercado.

Es probable que el aumento de los beneficios impulsado por la covid-19 esté a punto de terminar. El sector sanitario ha sido uno de los principales lastres de los beneficios del segundo trimestre en Estados Unidos. Sin embargo, un análisis más detallado de los datos de beneficios muestra que los mayores beneficiarios de los últimos dos años y medio han sido también el mayor lastre para los beneficios del sector sanitario en el segundo trimestre. A primera vista, los beneficios del sector sanitario parecen muy débiles en el segundo trimestre. Sin embargo, en nuestra opinión, se trata más de una normalización de la tendencia que de un motivo de preocupación.

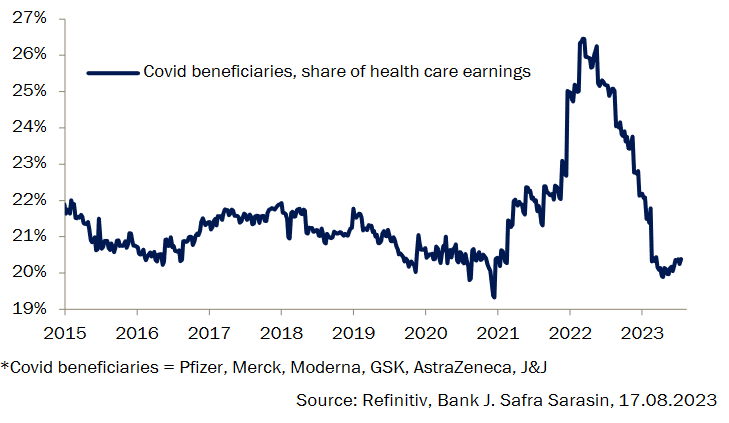

De hecho, una vez excluidos los beneficiarios de la covid-19 del agregado sanitario a nivel global, la trayectoria de los beneficios del sector en los dos últimos años parece mucho más sólida. Los beneficiarios de la covid-19 representaban aproximadamente el 26% de los beneficios totales del sector sanitario en su punto más alto de 2021/2022, pero han retrocedido a su cuota de beneficios anterior a la pandemia, que actualmente se sitúa en torno al 20% (Gráfico 3). En nuestra opinión, la normalización del sector tras la llegada de la covid-19 ha concluido, lo que debería allanar el camino para que los beneficios de la sanidad retomen su trayectoria ascendente a largo plazo. En los últimos 20 años, el sector ha registrado de forma muy sostenible un crecimiento del BPA de alrededor del 7% anual. Esperamos que esta trayectoria se mantenga en los próximos años y décadas, e incluso que se acentúe, dada la creciente demanda de tratamiento en sociedades que envejecen.

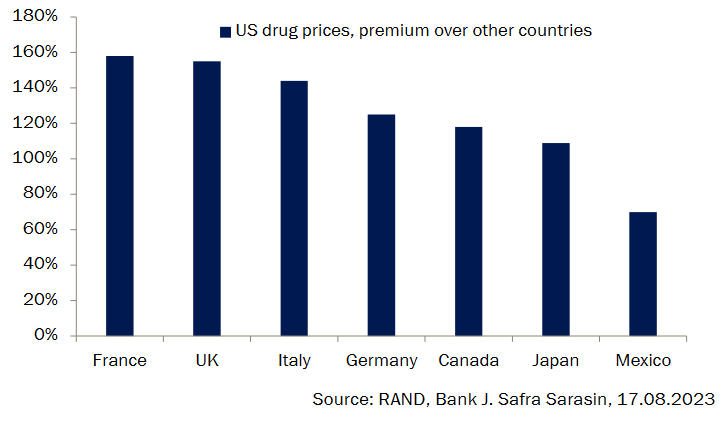

Otro factor que debería apoyar los beneficios del sector sanitario desde un punto de vista táctico es el dólar estadounidense. Dado el enorme tamaño del mercado sanitario estadounidense, la gran huella de ingresos de los nombres sanitarios no estadounidenses en EE.UU. (Gráfico 4) y las elevadas primas de los precios de los medicamentos que se cobran en EE.UU. frente a otras regiones (Gráfico 5), hacen que el sector dependa en gran medida de EE.UU. y que el dólar sea un motor clave de los beneficios sanitarios mundiales.

La relevancia del dólar estadounidense para el sector sanitario también se refleja en la fuerte correlación entre los resultados del sector y la divisa. De hecho, los resultados del sector sanitario han sido los más positivos de todos los sectores mundiales en relación con el dólar estadounidense en los últimos 20 años. La reciente subida del dólar sugiere que el sector sanitario aún tiene margen para obtener mejores resultados, sobre todo teniendo en cuenta los beneficios muy concentrados que han impulsado el último cambio de tendencia. De cara al futuro, el dólar estadounidense se apreciará aún más, dada la fortaleza del ciclo interno de EE.UU. frente a la parte de la economía estadounidense expuesta globalmente, que se refleja mejor en la diferencia entre las encuestas estadounidenses no manufactureras y manufactureras. La diferencia entre esas encuestas indica que el dólar estadounidense debería apreciarse más frente a sus principales socios comerciales. Esto coincide con nuestra previsión de una apreciación del dólar de otro 4% hasta finales de año. Esto implicaría una rentabilidad superior del sector sanitario en torno al 8% frente a la renta variable mundial en los próximos meses.

Lo que, es más, la debilidad del propio ciclo mundial probablemente favorezca el rendimiento relativo de la sanidad. Los datos macroeconómicos mundiales han empezado a decaer recientemente, impulsados particularmente por las cifras chinas y europeas. Esperamos que el ciclo mundial se suavice aún más y que la economía china se convierta últimamente en el mayor riesgo para la recuperación global. La magnitud de su actual desaceleración se hizo especialmente visible en los datos crediticios de julio, cuando los volúmenes de nueva financiación cayeron a su nivel mensual más bajo en 14 años. Como consecuencia, el impulso crediticio (la variación del crecimiento del crédito) cayó al nivel más bajo en dos años. Dado que este impulso tiende a liderar no sólo el ciclo chino, sino también el europeo, cabría esperar que la suavización de los datos chinos se hiciera cada vez más visible en otras partes del mundo.

Por último, las valoraciones de la atención sanitaria parecen razonablemente atractivas, con la prima precio/valor contable actualmente cerca del nivel más bajo registrado. La relación precio/valor contable, en particular, ha sido una guía razonablemente buena de la evolución futura en el pasado. Por ello, los actuales niveles de valoración sugieren que el sector podría ganar en torno a un 20% frente a la renta variable global durante el próximo año.

En resumen, el sector sanitario está dejando atrás las secuelas de la covid-19, ya que los beneficios se han normalizado y existen factores cíclicos que ayudarán al sector a obtener mejores resultados en los próximos meses. Un dólar estadounidense más fuerte en un contexto de debilitamiento del ciclo mundial constituye un entorno muy favorable para los valores del sector sanitario. A ello se suman unas valoraciones atractivas, unos sólidos drivers bottom-up y el indiscutible liderazgo estructural, que podría acentuarse aún más en los próximos años.