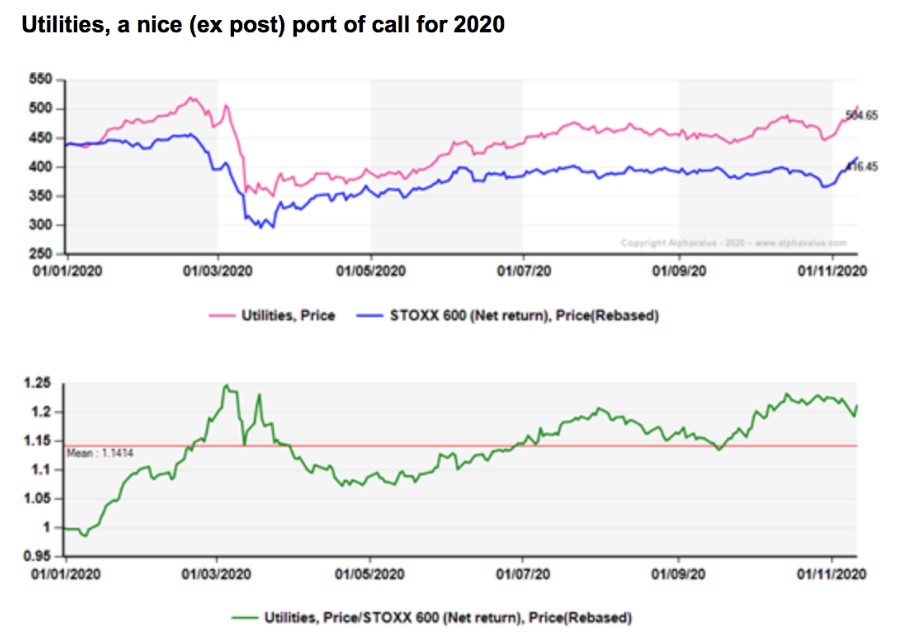

Alphavalue | Con una subida del +5,46% YTD del STXE 600 Utilities y del +15% YTD para la cobertura de utilities de AlphaValue (un total de 23 compañías con unacapitalización de 500 bn€), es el tercer mejor sector en cuanto aperformance (evolución).

Las utilities van sólo por detrás del de Hardware IT y Semiconductores, siendo estos dos sectores caracterizados por su pequeño tamaño y volatilidad.

Hay que destacar lo bien que se ha mantenido el sector en las últimas semanas con unos mercados muy volátiles. El performance relativo del +20% YTD (segundo gráfico) habla con claridad.

No hace falta ser un genio para ver que la evolución del sector es un reflejo directo de su capacidad para transitar a negocios más ecológicos o verdes. ORSTED (vender, objetivo 613 DKK) y NEOEN (vender, objetivo 39,7 €) como compañías 100% verdes están al “verde vivo”, pero también lo hacen los operadores tradicionales que dan pasos a diario hacia lo ecológico (ENEL (añadir, objetivo 9,07 €), IBERDROLA (añadir, objetivo 13,1 €) y EDP (reducir, objetivo 4,53 €)) o están a punto de reinventarse como “greener pastures” (RWE (vender, objetivo 29,8 €)).

El dinero guiado por los criterios ESG (environmental, social and governance) encuentra muy pocos activos y sigue las mismas métricas de indexación. Así, esta carrera hacia lo verde claramente apunta a un mercado superpoblado. Nuestros analistas ya apuntaron este hecho desde 2019, aunque no tiene sentido luchar contra el flujo de dinero.

Sin embargo, hay buenas noticias desde el lado de los fundamentales, comenzando con las revisiones de beneficios. Los beneficios esperados para 2020 están donde estaban hace un año, después de caer un -6% hace unos 6 meses. Para 2021, el panorama es el mismo. Pocos sectores pueden reclamar tal estabilidad cuando se trata de revisiones de beneficios.

La otra cara de esa moneda es que el crecimiento de los beneficios del sector es tan modesto como aburrido, entre un +3%y un +5% yoy.

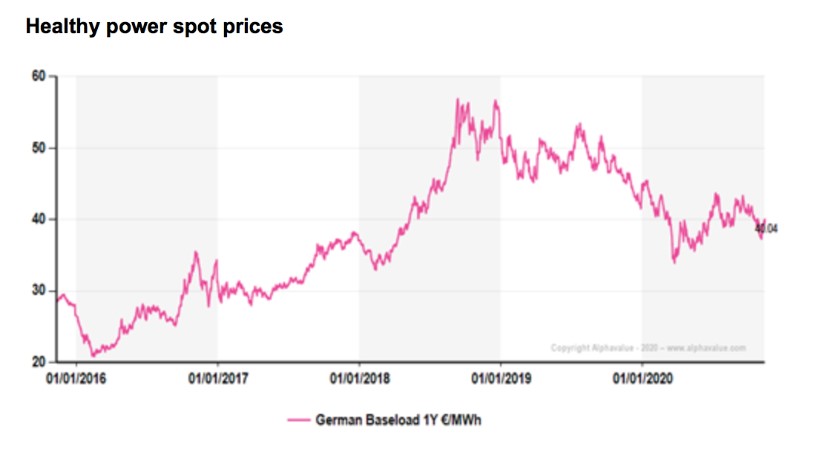

También es un hecho que los precios de la energía (referencia alemana) se han mantenido en niveles muy aceptables tras la corrección de 2019 frente abril de 2020, subiendo los precios 5 € más hasta 40 €/MWh.

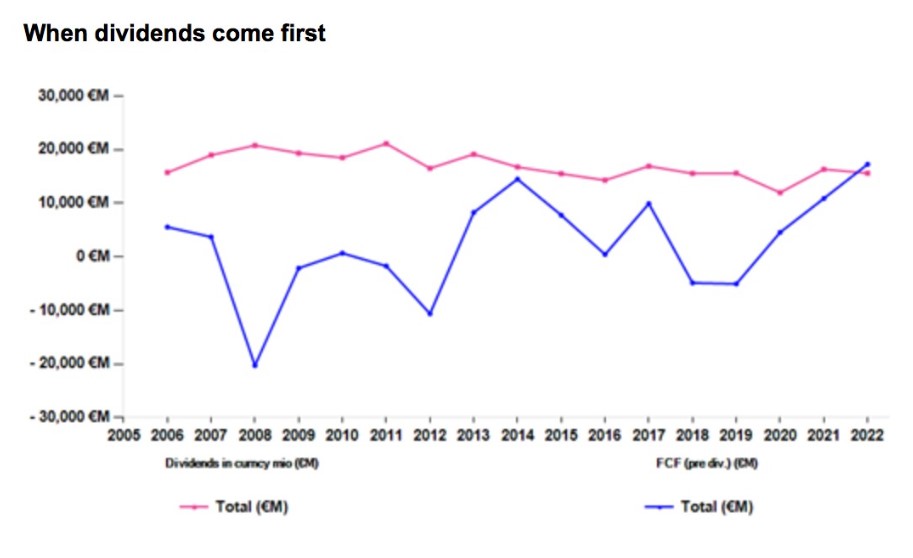

Respecto a la retribución al accionista, las utilities tienen una larga historia de acudir a los bancos para pagar sus dividendos (ver gráfico). Aunque esto no parece generar mayores preocupaciones.

La media de las utilities en cuanto a deuda neta ajustada / Ebitda es un alto 3,8x, pero aceptable para 2020. Uno habría pensado que esto limitaría los planes de inversión del capex a medida que estas compañías se inclinan hacia los caros activos de producción verde. Después de todo, puede que no sea así si se observa el ratio deuda / Ebitda de Neoen en 8x, con unos prestamistas felices de apoyar todo tipo de financiación de proyectos. Se puede esperar la misma indulgencia con respecto a las compañías más importantes. A medida que el sector se prepara para “pintarse de verde” y los prestamistas no hacen preguntas, los accionistas de las utilities pueden estar de enhorabuena durante más tiempo.

La fiesta terminará sólo cuando los bancos centrales frenen las inyecciones de dinero.