Martin Wolburg (Generali Investments) | Se esperaba que el BCE reduzca su tipo de interés oficial al 2,5% en su reunión. En los niveles actuales, los tipos siguen considerándose restrictivos. En medio de unas perspectivas débiles a corto plazo, se sigue considerando que se dan las condiciones para una recuperación y que el proceso de desinflación está «bien encaminado» y «en línea general» con las últimas previsiones. Al mismo tiempo, se subrayó la incertidumbre sobre el posible impacto de los aranceles. No se debatió dónde detener el ciclo de flexibilización, ya que esto habría sido «prematuro», y se conoció la dirección de la marcha, según la presidenta Lagarde, que sugiere que se avecinan nuevos recortes. Aunque se mantuvieron la dependencia de los datos y el enfoque de reunión por reunión, esperamos otro recorte de 25 puntos básicos para marzo y seguimos esperando un tipo terminal del 1,75%, que probablemente se alcance en julio.

El sector servicios es el motor financiero de Europa

Hay motivos para ser cautelosamente optimistas sobre la actividad de la Eurozona a principios de año. Mientras que en el último trimestre de 2024 la producción se estancó, los principales indicadores de sentimiento apuntan a una mejora a principios de 2025. El PMI compuesto de enero vuelve a terreno expansivo y los componentes prospectivos también avanzaron.

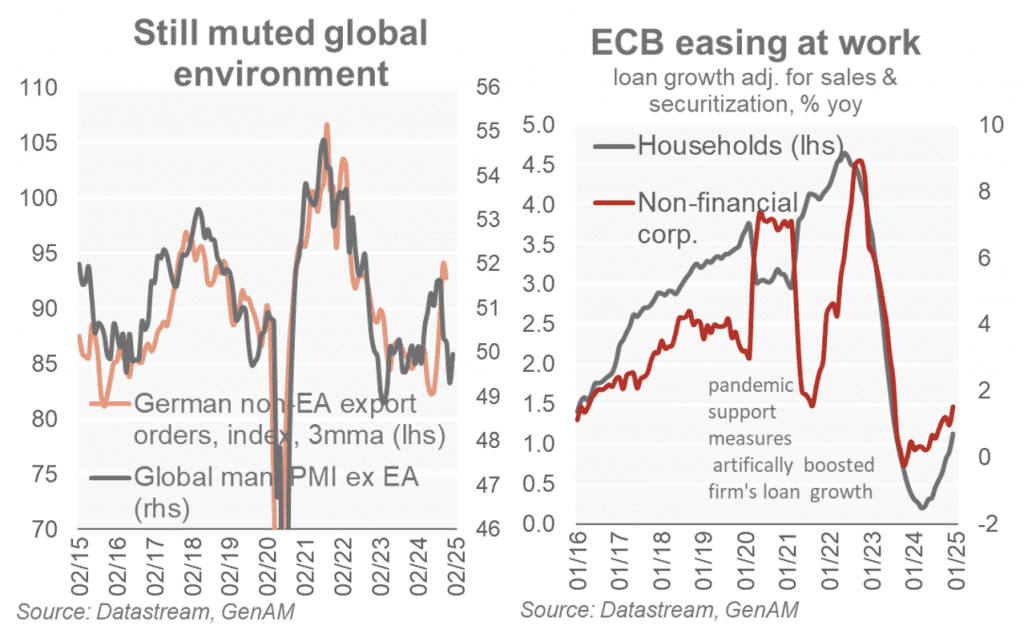

Aun así, el sector servicios es el principal motor del crecimiento. A pesar de cierta mejora, un entorno mundial apagado seguirá lastrando el sector manufacturero, frenando la recuperación, especialmente en las economías orientadas a la exportación, como Alemania. Sin embargo, gracias a la relajación de la política monetaria, las condiciones de financiación mejoraron y contribuyeron a estimular el crecimiento de los préstamos (véase el gráfico de la derecha). El mercado laboral se ha mantenido sorprendentemente resistente hasta ahora, ya que la tasa de desempleo se mantuvo en el bajo 6,3% en noviembre y las últimas encuestas no apuntan a un deterioro significativo. Aunque es probable que la inflación general se mantuviera en torno al máximo de diciembre del 2,4% interanual, debido principalmente a los precios de la energía, prevemos una desinflación en curso que estimulará la renta real y el consumo.

Con todo, seguimos esperando un crecimiento anual del 0,8% en 2025. Los riesgos siguen siendo a la baja, con la aparición de una guerra comercial inducida por Estados Unidos como elefante en la habitación.