Morgan Stanley | Aunque ya se esperaba que todos los bancos superaran los stress tests, nuestros expertos comentan que el tamaño y el alcance de las reducciones de los bancos sistémicamente importantes (SCBs) son una sorpresa positiva a la que se unen los cambios metodológicos introducidos por la Fed para reducir la volatilidad de los resultados. El SCB influye directamente en el requisito de capital mínimo de los bancos y por eso se espera que se anuncien nuevos dividendos y buybacks durante esta semana.

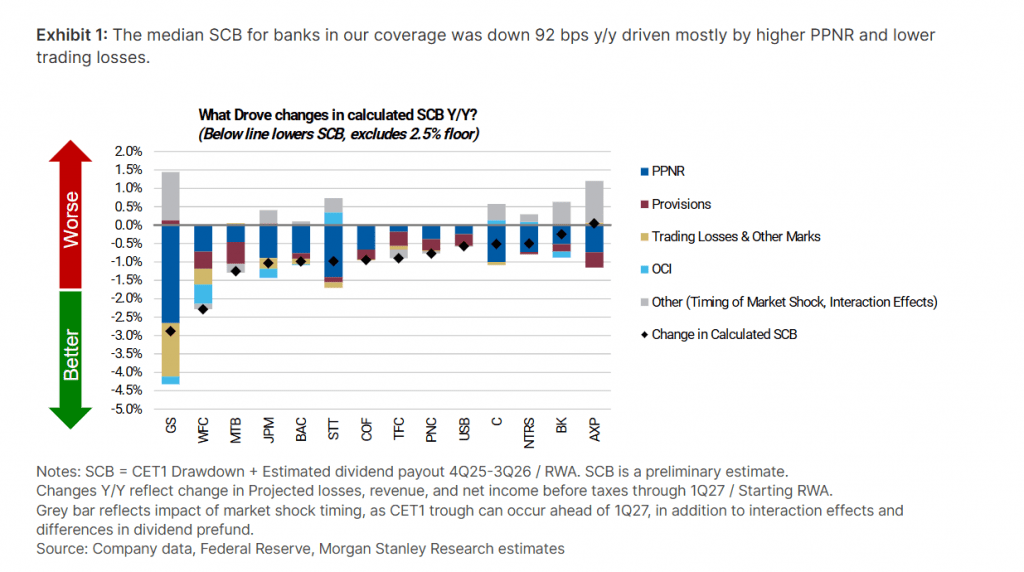

Los requisitos de capital por SCB han descendido para (de mayor a menor): Goldman (-290bps hasta el 3.3%), Wells Fargo (-130bps hasta el 2.5%), M&T Bank (-120bps hasta el 2.6%), Capital One (-80bps hasta el 4.7%), JPM (-80bps hasta el 2.5%), Bank of America (-70bps hasta el 2.5%), US Bancorp (-60bp hasta el 2.5%), Citi (-50bp hasta el 3.6%) y Trust Financial (-30bp hasta el 2.5%), mientras que para el resto de los bancos se mantiene en el mínimo establecido del 2.5%. Nuestro equipo de análisis estima que estos SCBs implican un aumento del 27% de exceso de capital para los bancos bajo su cobertura hasta los 198 Bn$ (vs 156 Bn $ anterior).

Por otro lado, comenta que esperar a partir de ahora:

- Anuncios de dividendos esta semana (30 de junio a 3 de julio). Los bancos publicarán comunicados de prensa confirmando sus SCBs preliminares y los cambios a sus planes de dividendos y buybacks.

- Decisión definitiva respecto al uso de la media de 2 años de los stress test pronto. La Fed también está estudiando cambiar la fecha efectiva de actualización de SCBs de octubre a enero.

- Posible revisión de los SCBs de 2024, que la Fed anunció pero no ha publicado.

- Mayor transparencia metodológica.

En cuanto a holdings en EEUU de los bancos de la Unión Europea, los ratios también bajaron tanto para Deutsche (11%), como UBS (5%) y Barclays (3.3%). No esperamos ninguna reacción del mercado para los resultados de Deutsche o Barclays, mientras que UBS podría tener una reacción inicial ligeramente positiva, ya que la reducción interanual (5%, vs 9.3% anterior) podría impulsar algo de repatriación de capital (aunque su escenario base ya incluye una repatriación de 4 Bn$).