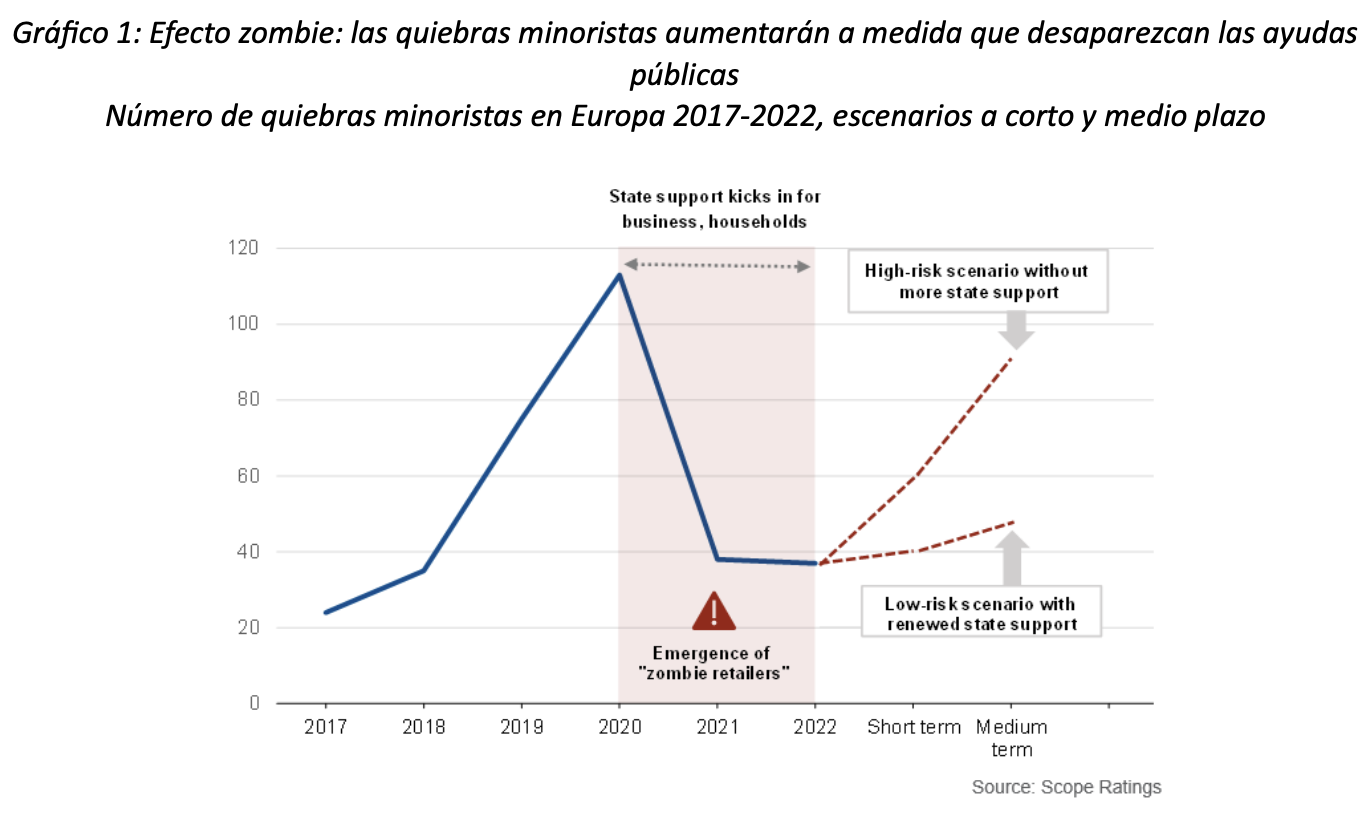

Adrien Guerin (Scope Ratings) | El sector minorista europeo corre el riesgo de sufrir una nueva oleada de quiebras debido a la elevada inflación, la ralentización del crecimiento económico y la retirada progresiva de las ayudas públicas a hogares y empresas para hacer frente a la pandemia y a la crisis energética. En este sentido, esperamos un aumento del número de quiebras este año hasta niveles cercanos a los de 2019 y 2020, tras un paréntesis en 2021 y, en menor medida, el año pasado.

El sector, como otros, se ha beneficiado del apoyo directo e indirecto de los gobiernos durante la pandemia y la crisis energética del año pasado. Su repercusión se aprecia en el fuerte descenso de las insolvencias en el sector en 2021 en comparación con el año anterior (Gráfico 1). Sin embargo, el apoyo gubernamental está disminuyendo conforme aumentan las presiones sobre el coste de la vida, a la vez que continúa la alteración del comercio minorista tradicional por parte del comercio electrónico.

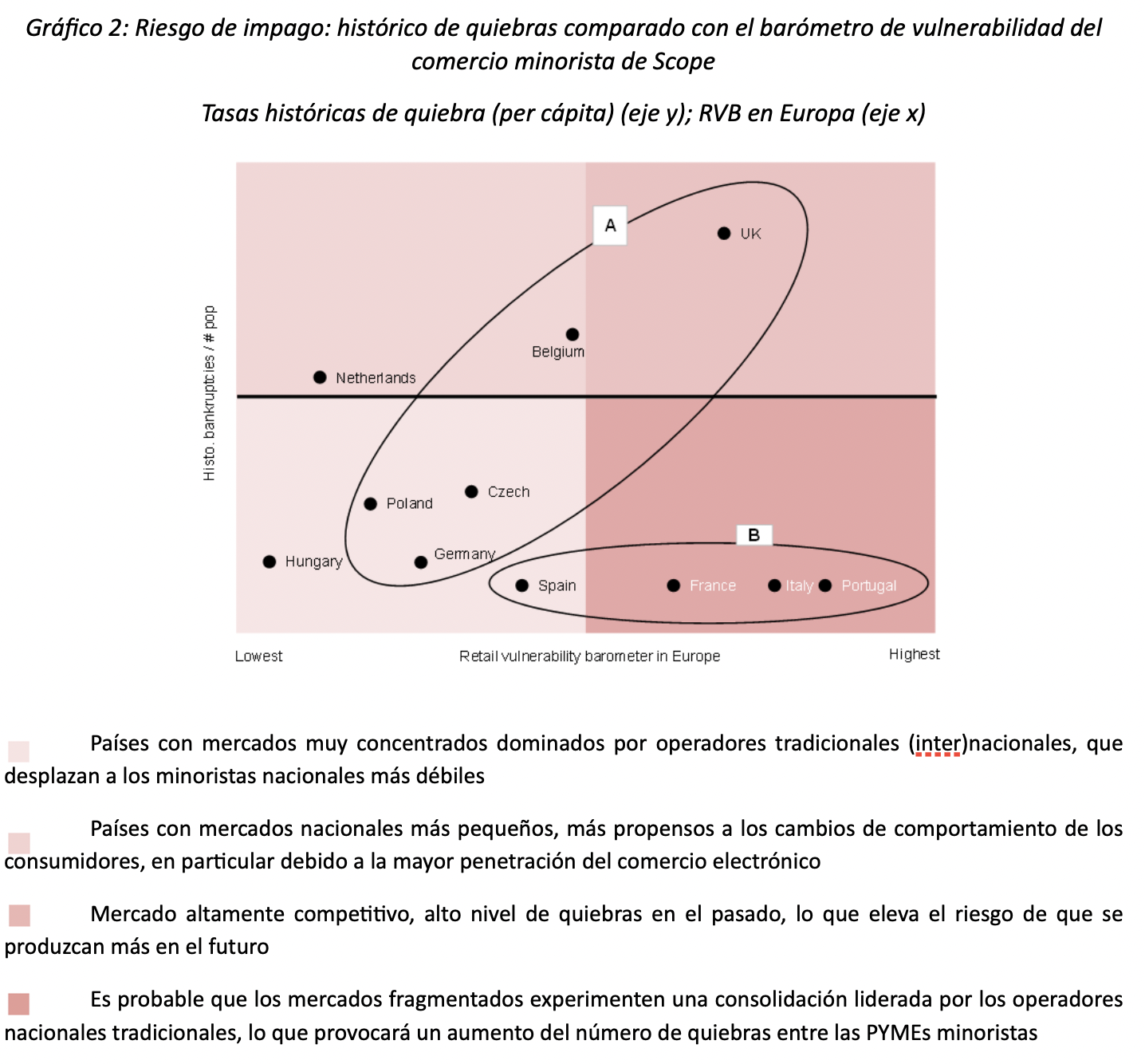

Los riesgos a los que se enfrentan los pequeños comercios en la actualidad no son homogéneos en toda Europa, un fenómeno que se refleja en nuestro análisis de los índices de quiebra de los últimos seis años y en el Barómetro de Vulnerabilidad del Comercio Minorista (RVB) de Scope (Gráfico 2).

Elaboramos dicho barómetro a partir de varias fuentes: datos del PIB per cápita para aproximar el poder adquisitivo; la proporción de minoristas que pagan puntualmente y con un retraso de al menos 90 días para calcular su liquidez; y el índice de eficiencia logística del Banco Mundial como medida de la vulnerabilidad a la competencia del comercio electrónico.

El riesgo de impago varía mucho en el heterogéneo sector minorista europeo

Son múltiples los factores que determinarán la rapidez con que aumenten las probabilidades de quiebra en el sector minorista europeo en los próximos años. Entre ellos cabe destacar el diferente nivel de apoyo público a los consumidores y las empresas, posiblemente influido por el gasto público preelectoral en cada país.

Otros factores, como los cambios en las condiciones de pago de los proveedores, los índices de penetración del comercio electrónico y el poder adquisitivo general, desempeñarán papeles importantes, tal y como se recoge en el barómetro RVB.

El grado de discrepancia entre países se aprecia en el Gráfico 2. Los países que obtienen puntuaciones altas en el barómetro RVB se encuentran en los cuadrantes de la derecha. El cuadrante inferior representa a los países en los que se prevé una consolidación de los fragmentados sectores minoristas, ya que las empresas más grandes se aprovechan de las pequeñas y medianas compañías deficitarias en un contexto comercial relativamente difícil.

En el caso de Reino Unido, la intensa competitividad del mercado hace que los minoristas del sector sigan siendo vulnerables, en consonancia con los altos niveles de impagos registrados en el pasado reciente.

Los cuadrantes de la izquierda representan zonas donde el riesgo de quiebra es menor, como en Alemania (tamaño del mercado) y Hungría (regulación que protege parcialmente a los operadores nacionales), donde las condiciones favorecen a los operadores tradicionales locales. Lo mismo ocurre en economías más pequeñas, como Bélgica, República Checa e Irlanda, donde el comercio minorista se ha concentrado más, lo que refleja la progresión quizá «natural» hacia una mayor resistencia empresarial en el sector.

El comercio minorista presenta riesgos de crédito idiosincrásicos

La distribución es un sector particular, que no añade valor a los productos manufacturados, por lo que depende más de las ventas de gran volumen que de la rentabilidad para generar tesorería. Por lo tanto, los minoristas son particularmente vulnerables a los ciclos macroeconómicos y a los cambios en el comportamiento de compra de los clientes.

Además, las barreras de entrada relativamente bajas y la dependencia del reconocimiento de la marca y la fidelidad del cliente para un crecimiento de ventas duradero hacen que el sector sea extremadamente competitivo en precios. Internet permite comparar precios al instante y ofrecer opciones de entrega cada vez más rápidas, lo que priva a muchos minoristas de la posibilidad de aumentar los precios de venta.

Las PYMEs del sector suelen encontrarse con problemas de escala a medida que crecen, ya que carecen de los volúmenes de sus rivales más grandes para negociar precios bajos con los proveedores de bienes de consumo, lo que limita los márgenes de EBITDA y la generación de tesorería.

En el frente de los costes, los minoristas deben invertir continuamente para mejorar la experiencia de compra de los consumidores, así como mejorar las TI y la logística para competir en el comercio electrónico y gestionar el inventario. Los elevados requisitos de capex y capital circulante y la dependencia de la financiación externa pueden dar lugar a débiles métricas crediticias, debido a los bajos márgenes de EBITDA inherentes al sector, que limitan el flujo de caja libre operativo.

Los márgenes de beneficio elevados son bienes escasos y cada vez más preciados para los minoristas, ya que son vitales para proporcionar margen de maniobra a la directiva a fin de financiar la inversión para el crecimiento.

Los riesgos de crédito varían entre los distintos subsectores de la industria

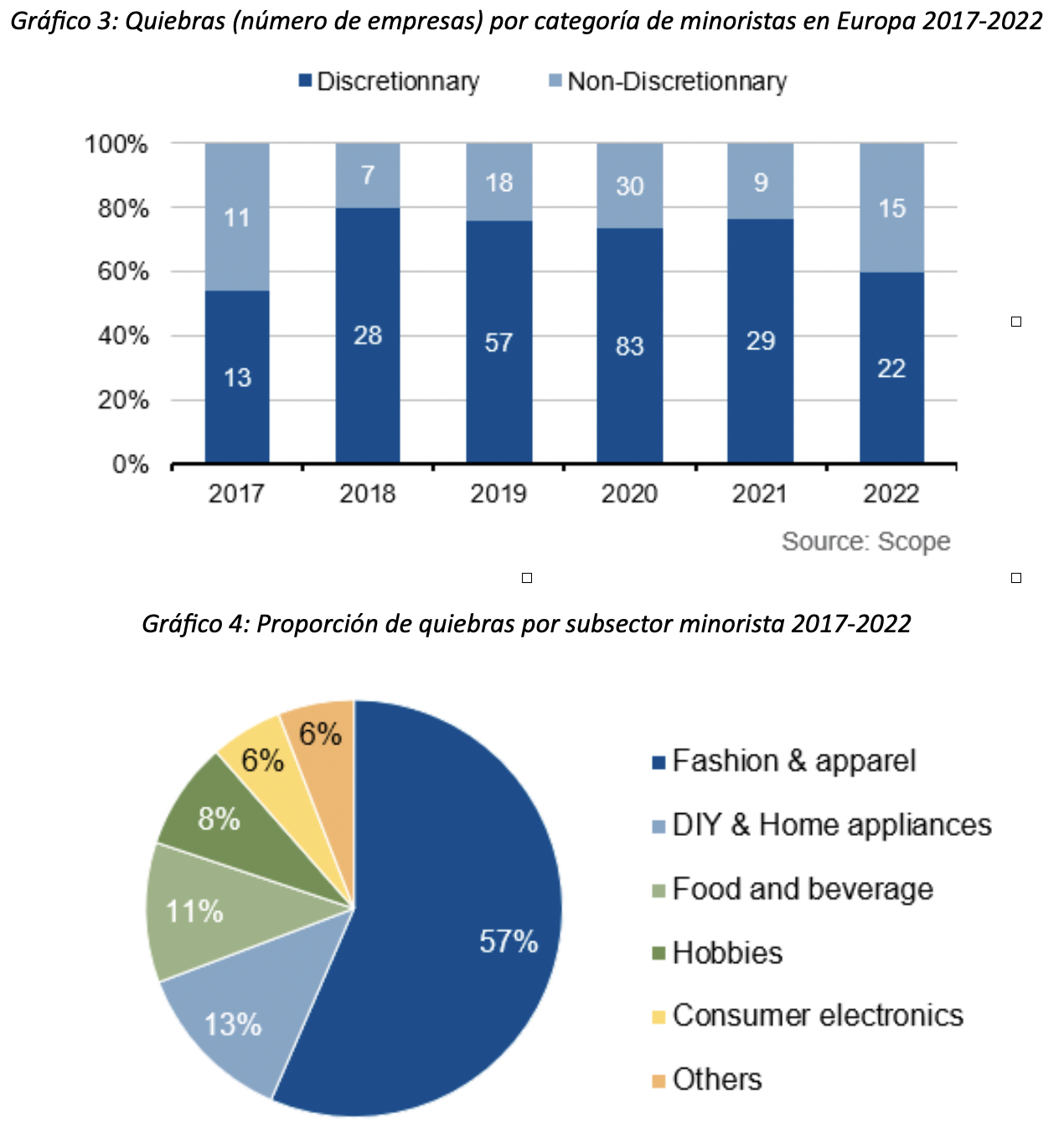

El sector de la moda representa cerca del 57% del total de quiebras de nuestro conjunto de datos, lo que refleja en parte el riesgo específico del sector. Las tiendas suelen estar en las calles principales o cerca de ellas, en estrecha competencia por la visibilidad y la afluencia de público y, a menudo, necesitan almacenes situados cerca o integrados para garantizar el suministro continuo de mercancías. Los costes de arrendamiento inmobiliario son, por tanto, relativamente elevados en comparación con otros subsectores del comercio minorista.

Otras empresas minoristas de venta discrecional -tiendas de bricolaje y vendedores de electrodomésticos- se enfrentan a riesgos similares, aunque menos graves, y presentan cifras de quiebras ligeramente inferiores a las de sus homólogas del sector de la moda (13% del total). Las empresas de esta categoría suelen tener ventas estacionales (por ejemplo, los centros de jardinería y los especialistas en bricolaje dependen del comercio estival), lo que genera un flujo de caja irregular. También son vulnerables a la competencia de los minoristas multiproducto de venta online, para los que la estacionalidad no es un problema, como la alemana Otto, Amazon y la francesa Cdiscount.

Por lo general, las empresas que venden bienes de primera necesidad son menos vulnerables a las tensiones financieras.

Sin embargo, la venta minorista de alimentos ocupa un lugar relativamente alto en nuestra lista de quiebras. Normalmente esperaríamos que el subsector tuviera un sólido perfil financiero, pero se han ido acumulando fuerzas perturbadoras para las empresas, posiblemente aceleradas por la pandemia. La escala sigue siendo importante, pero los cambios en las pautas de consumo -con una creciente atención a los alimentos ecológicos, los envases no contaminantes y la nutrición alternativa- han afectado a todo el subsector. Estas tendencias han abierto oportunidades a nuevos participantes en los últimos años.

Sin embargo, la expansión de estas nuevas empresas de venta al por menor de alimentos está resultando difícil, ya que la inflación se ha acelerado, los costes de los préstamos han aumentado y las grandes empresas tradicionales han contraatacado con ofertas de productos competitivos propios. Por otra parte, la competencia de las cadenas de supermercados con grandes descuentos, que tienden a ganar cuota de mercado cuando sube el coste de la vida, como ha sucedido en los últimos 18 meses, no cesa.

Debido a la falta de estandarización de la mayoría de los artículos de moda y confección (composición, innovación, tecnología, color, temporada, talla, etc.), los minoristas corren el riesgo de no poder vender sus existencias a tiempo o en su totalidad, lo que puede dar lugar a «inventarios inmovilizados»

El mapa de las quiebras minoristas en Europa

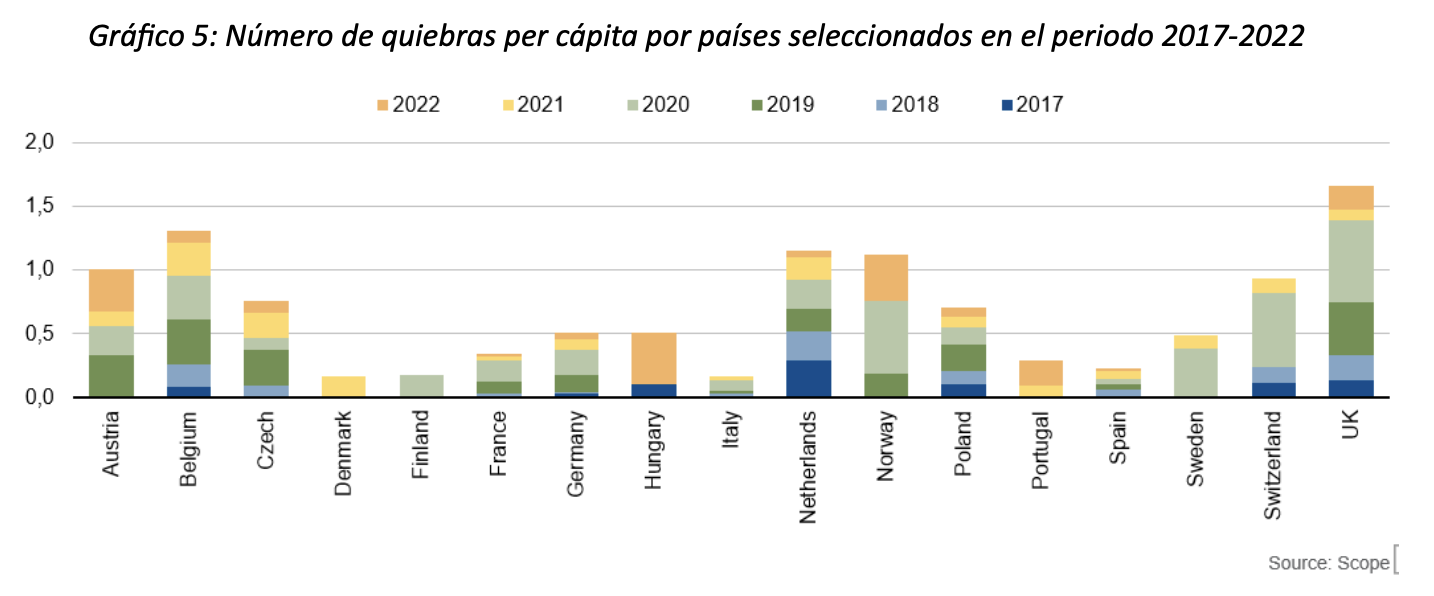

El número de quiebras ha variado considerablemente entre los distintos países europeos entre 2017 y 2022, aunque se pueden distinguir algunas tendencias generales (Gráfico 5).

Las empresas minoristas cerraron en números crecientes en muchos países entre 2017 y 2019. Después llegó la pandemia, que puso más presión sobre el sector. Sin embargo, las cifras disminuyeron bruscamente en 2021, con un aumento mínimo en 2022, si es que se produjo, ya que las empresas se beneficiaron de las amplias ayudas gubernamentales a los hogares y las empresas.

En cuanto a países concretos, Reino Unido sigue siendo un caso atípico, con un número de insolvencias significativamente mayor que el resto de países europeos. El país se diferencia considerablemente por la penetración mucho mayor del comercio electrónico, que hace que los consumidores sean más sensibles a los precios y supone una dura competencia para las tiendas físicas. Esto conduce a una competencia de precios significativamente mayor entre los minoristas, ya que los clientes preferirán los precios más bajos a la fidelidad a la marca. El Brexit ha complicado aún más el panorama minorista, en parte al exacerbar la presión de los costes específicos (aranceles, coste de los controles fronterizos, debilidad de la libra esterlina frente al dólar y al euro). Dada la elevada inflación actual a la que se enfrentan los hogares británicos, el número de minoristas en situación de quiebra aumentará drásticamente en los próximos años si no continúan las medidas públicas de apoyo a las empresas con problemas.

El aumento de la insolvencia será común a todos los países europeos, ya que es probable que se subestime el número de «minoristas zombis».

La mayoría de los gobiernos europeos han adoptado diversas medidas de apoyo a las empresas y los hogares en los últimos tres años, primero para compensar el impacto de los cierres patronales y otras restricciones relacionadas con la pandemia, y después para suavizar el golpe de la subida de los precios de la energía.

Aunque su amplitud varía de un país a otro, la mayoría de estas medidas han finalizado o lo harán este año. La supresión gradual de las ayudas públicas llega en un momento difícil para todos los minoristas, ya que la elevada inflación erosiona el poder adquisitivo de los consumidores. Es posible que se materialicen nuevas ayudas gubernamentales, sobre todo en los países donde se avecinan elecciones, pero en menor escala que durante la pandemia y la crisis energética.

El retraso en el pago a proveedores y acreedores debido a la falta de liquidez es el más crítico de los numerosos factores que pueden conducir a la quiebra empresarial. Según los últimos datos de pagos del sector minorista en Europa, la mediana del número de minoristas que pagan a sus proveedores a tiempo se ha deteriorado en los últimos años, disminuyendo al 41,2% en 2021 desde el 53,6% en 2018 en los países que hemos estudiado.

Al mismo tiempo, la mediana de empresas que realizan pagos a más de 90 días ha aumentado al 3,8% desde el 2,8% en el mismo período. Esperamos que los minoristas y mayoristas de moda se encuentren entre las empresas con los retrasos más significativos más allá de sus plazos contractuales. En un contexto inflacionista en el que el efectivo es el rey, prevemos que los proveedores sean cada vez menos indulgentes a la hora de tolerar mayores retrasos en los pagos, siendo cada vez más probable que impongan penalizaciones que podrían conducir indirectamente a quiebras.