Jefferies | BBVA (Comprar) ha presentado una oferta por Sabadell (Restringida) menos de 24 horas después de que se filtrara a la prensa el interés de BBVA. La operación implica una mejora del BPA del 4% y un coste de capital de 30 puntos básicos para BBVA, en línea con nuestra previsión publicada ayer (3% y -20 puntos básicos, respectivamente), ya que la mayor prima (30%) se ve compensada por mayores sinergias de costes (850 millones de euros frente a nuestra estimación de 550 millones de euros). La lógica de la operación es suficientemente clara y válida para nosotros.

La oferta está en marcha.

Tras la confirmación del interés ayer, el BBVA no ha tardado en presentar una oferta formal ayer en la mañana. (1 acción nueva de BBVA por cada 4,83 de Sabadell) La oferta supone un 30% sobre la cotización de Sabadell al cierre del 29 de abril (equivalente a 2,26 EUR/acción o 1,0x P/TNAV.

BBVA afirma que se espera que la operación genere un incremento del 3,5% y del 1%, en el BPA y el TNAV de la entidad, respectivamente, por un modesto coste de CET1 de 30 puntos básicos, y sin afectar a los actuales planes de remuneración de los accionistas del grupo. Se espera que la integración de ambos bancos en España genere 850 millones de euros anuales de ahorro de costes antes de impuestos, con un coste inicial de reestructuración antes de impuestos de 1.450 millones de euros. BBVA ofrece a Sabadell tres puestos en su Consejo, incluido el cargo de vicepresidente.

A pesar de la prima, los números le salen bien al BBVA.

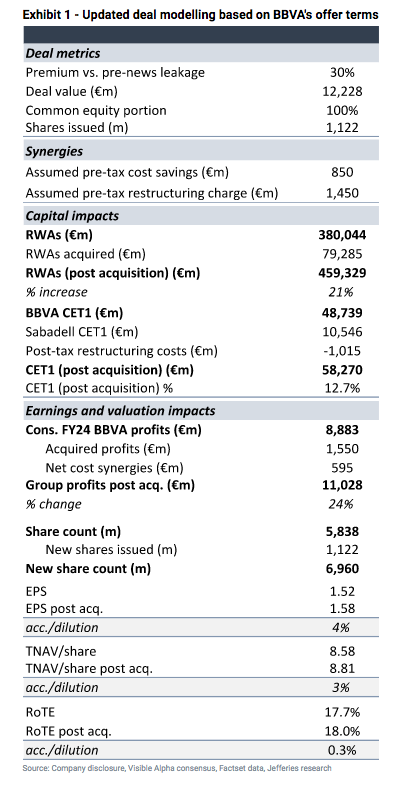

En este informe actualizamos el escenario base que esbozamos ayer, ver BBVA/Sabadell | Bien hecho es mejor que bien dicho. Aunque estimamos un impacto similar en el beneficio por acción y en el ratio CET1 (3,3% de incremento del beneficio por acción, 20 puntos básicos en el ratio CET1), el precio de la oferta es más elevado e implica un 100% de capital (asumimos un 20% de efectivo). El objetivo de ahorro de costes brutos de 850 millones de euros es un 55% superior a nuestra estimación inicial (550 millones de euros), lo que supone el 16% de la base de costes combinada (y el 40% de la base de costes nacionales de Sabadell).

El Anexo 1 presenta nuestros cálculos actualizados basados en los términos financieros publicados. Observamos que podría haber otras repercusiones, como 1) cierta reducción de ingresos por el solapamiento de clientes, 2) ajustes del valor liquidativo realizados en relación con la cartera de préstamos, 3) un impacto de las pérdidas no realizadas en la cartera de renta fija, que no se deduce del CET1 del Sabadell, 4) cierto beneficio de capital por la suspensión por parte del Sabadell de su actual recompra de acciones (que ya se deduce del CET1 del Sabadell, como ocurrió con NationWide/VMUK). Sin tener en cuenta el neto de estos efectos, llegamos a un aumento del BPA del 4% (frente al 3,5% estimado por BBVA), un aumento del TNAV del 3% (+1%) y un impacto de 15 puntos básicos en el CET1 (-30 puntos básicos).

El razonamiento estratégico parece válido.

La posible combinación de BBVA y Sabadell dejaría a la nueva entidad con una cuota de c19% en créditos, no lejos de CaixaBank (23,4%) y el Santander (17,5%), los dos líderes del mercado en la actualidad. Sabadell tiene una mayor exposición relativa a las PYME (c33% de la cartera total de préstamos

y una cuota de mercado estimada en préstamos a PYME del 13%), mientras que BBVA ofrece la plataforma más dimensionada/óptima para cualquier negocio minorista español a largo plazo. Una combinación de los dos bancos

también diluiría tácticamente la exposición de BBVA a los mercados emergentes (del 77% de los beneficios al 66%, pro forma). En pocas palabras, el despliegue de capital para comprar Sabadell a 1,0x P/TNAV parece suficientemente atractiva después de las sinergias, recortaría tácticamente la exposición de BBVA a los mercados emergentes y no alteraría los planes de remuneración al accionista.

¿Compromiso con el Reino Unido?

La nota de prensa menciona brevemente la presencia del Sabadell en el Reino Unido (TSB), que «se sumaría a la escala global de BBVA». Observamos que BBVA posee una participación en Atom Bank, un operador digital británico. Queda por ver cuál será la postura de BBVA en el país. Podría quedarse e intentar optimizar la franquicia o utilizarla como fuente de capital para el grupo (los activos ponderados en riesgo totales de TSB ascienden a 12.000 millones de euros en el ejercicio de 2013).