Bankinter | Resultados 2T2022 de Siemens débiles, afectados por deterioro de valor por las sanciones a Rusia. Mantienen el Guidance.

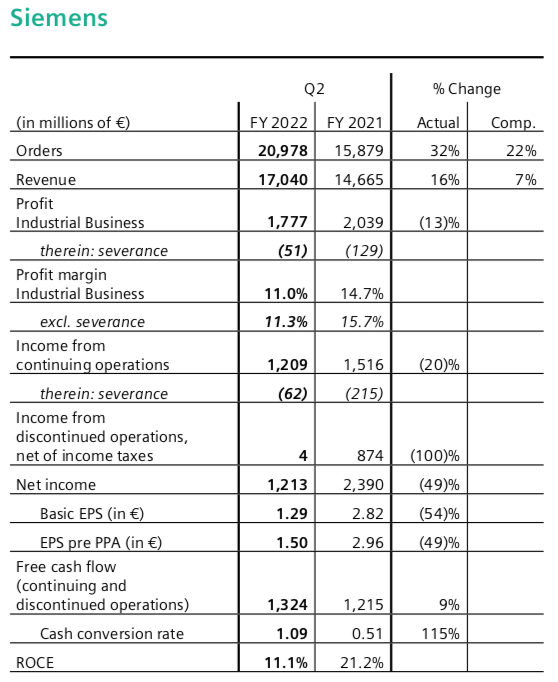

Las principales cifras del 2T22 fiscal (ene-mar22) vs consenso de la compañía: Ingresos 17.040M€ (+16% a/a) vs 15.810M€ estimado, EBITA ajustado de la Actividad Industrial (Industria Digital, Smart Infrastructure y Mobility, junto al 75% de Healthineers) 1.777M€ (-13% a/a) vs 2.387M€ est., con un margen del 11% (vs 15,0% estimado y 14,7% del 2T 2021) (ajustado por cambios de perímetro) y BNA de 1.213M€ (vs -49%) vs 1.565M€ estimado.

La entrada de pedidos ascendió a 20.978M€ (+32% a/a) vs 19.096M€ est.

La Deuda Neta de la actividad industrial asciende a 15.483M€ (vs 13.322M€ al 1T 2022), lo que supone 1,6x EBITDA de la actividad industrial (vs 1,4x EBITDA al 1T 2022).

Siemens mantiene el guidance para el ejercicio 2022, proyectan un BPA (pre PPA) en el rango 8,70 a 9,10 €/acc. desde 8,32€/acc. del ejercicio fiscal 2021. Por negocios en Digital Industries (DI) rango de ingresos comparables esperado aumenta al 9% / 12% y Smart Instrastructure (SI) al 6% / 9% (en ambos casos desde el 5% y 8% ant.) y Mobilidad (MO) mantienen el crecimiento de ingresos comparable entre 5% y 8%, y margen en DI entre 19% y 21%, para SI entre 12% y 13% y MO entre 10% y 10,5% (donde espera que las plusvalías de la venta de activos, incluyendo Yunex Traffic, compensen el impacto relacionado con las sanciones a Rusia).

Opinión del equipo de análisis de Bankinter:

Resultados del 2T 2022 son más débiles de lo esperado en dos ámbitos: (1) márgenes de la actividad industrial (el margen EBITA de la actividad industrial baja al 11% desde 14,7% el mismo trimestre del año anterior y 15% esperado por el consenso). Todas las divisiones se quedan ligeramente por debajo, si bien, el principal impacto se produce por el ajuste de valor (impairment) en Mobility derivado de las sanciones a Rusia (por unos -600M€, que genera pérdidas en EBITA de esta división de -369M€); (2) Deuda neta, que aumenta a 1,6x EBITDA desde 1,4x el trimestre anterior.

Por el lado positivo, a pesar de estos impactos, la compañía mantiene el guidance de márgenes para el ejercicio y revisa ligeramente al alza los ingresos esperados en DI y SI. Mantenemos nuestra recomendación Neutral.