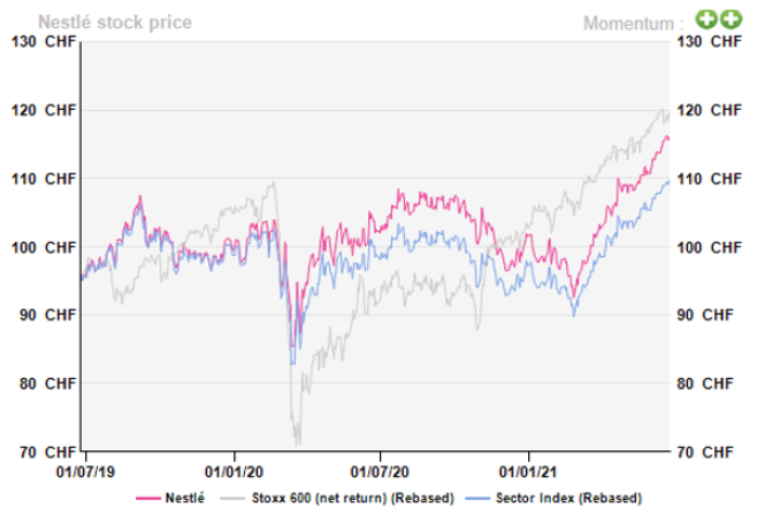

Alphavalue | Nestlé es miembro de nuestra cartera Buy & Hold. Si bien la crisis del coronavirus creó distorsiones en los canales de distribución y mercados, Nestlé se ha asentado definitivamente como una compañía con un gran poder de resiliencia. Esto se vio refrendado por sus buenos resultados del 1T21.

Gracias a la combinación de una cartera optimizada y a ganar cuota de mercado, ahora está completamente en camino de alcanzar su objetivo de ventas de crecer a “mid-single-digit” (+4 a +6% LFL) por primera vez desde que Ulf Mark Schneider (CEO) se unió al grupo en 2017. La rotación esperada en el futuro hacia compañías más defensivas da razones para creer que Nestlé tiene un mayor potencial alcista (+10,1%), a pesar de que cotiza con una prima (justificada) frente a sus comparables.

El grupo cuenta con diferentes opciones en su gran balance: 1) 1,85x la deuda neta / Ebitda 2020, 2) Sólido FCF, por encima de los 10 bn CHF por año, aproximadamente el 14% de las ventas, y 3) todavía cuenta con una participación del 23% en L’ORÉAL (añadir, objetivo 413 € ++), valorado aproximadamente en 57 bn CHF. Esto definitivamente refuerza el poder de fuego de Nestlé para nuevas fusiones y adquisiciones o incluso para una rentabilidad en efectivo para los accionistas aún mayor, que, incluyendo dividendos y recompra de acciones, ha sido de alrededor del 5% desde 2010.

Impulsada por un prometedor 1T21, en el que ganó / retuvo cuota de mercado en el 63% de sus ventas (el nivel más alto desde 2013), nuestros analistas creen que el grupo alcanzará su objetivo de crecimiento de ventas LFL del +4 al +6% en 2021. Sin embargo, la inflación debería suponer un lastre a corto plazo para los beneficios. La mayoría de los costes de las materias primas están cubiertos hasta cierto punto, pero otros, como los de paquetería, y especialmente los de transporte, han comenzado a dispararse y no están cubiertos. Creemos que la capacidad de Nestlé para traspasar los aumentos de precios al tiempo que ofrece una sólida evolución de calidad en términos de volumen, convierte a la compañía en un buen “asidero” para los inversores preocupados por la inflación.

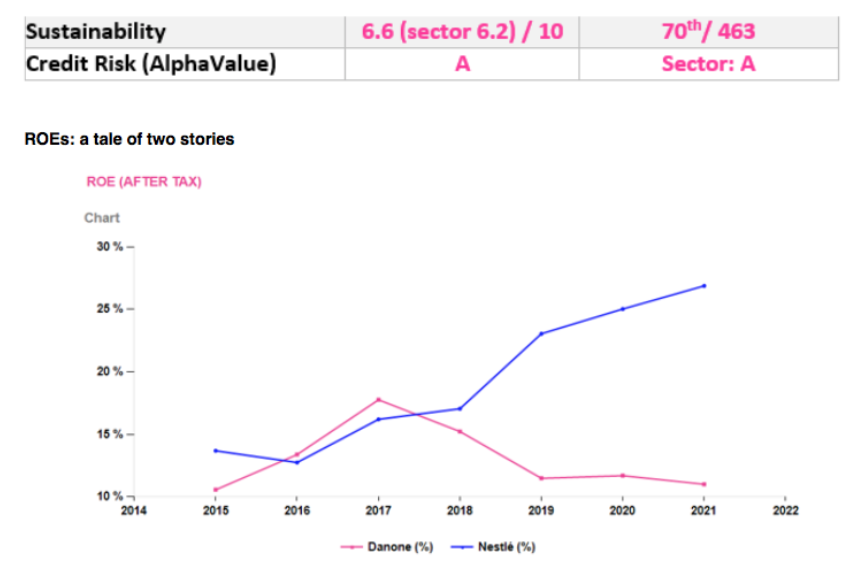

La compañía (26x el PER 2021) ya cotiza con una prima frente a sus comparables europeos (UNILEVER (comprar, objetivo 5.389 p +) (miembro de nuestra cartera modelo, 20,1x el PER 2021) y DANONE (comprar, objetivo 70,7 € +) (18,6x el PER 2021)), pero la comparación no se sostiene, ya que ambos grupos tienen un underperformance y han decepcionado recientemente en sus resultados. Dada la buena ejecución del grupo suizo, mantenemos nuestra recomendación positiva.

Nestlé (añadir, objetivo 128 francos suizos (CHF))