Renta 4 | Iniciamos en Universal Music Group (UMG) con Overweight y se convierte en el top pick del sector de media. Es una historia de crecimiento secular, en una industria con pocos jugadores, líquida y de tamaño y que merece cotizar a un mayor múltiplo. Tres debates claves:

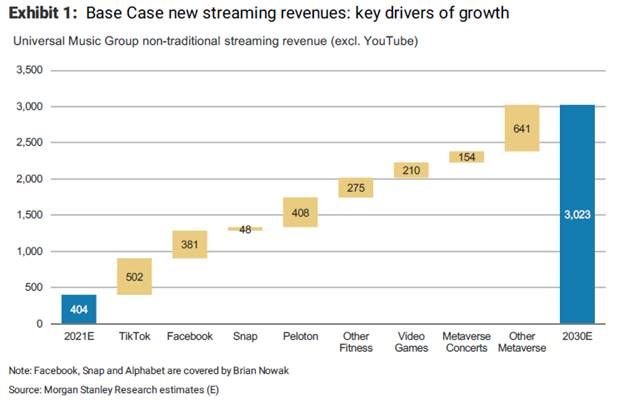

Gran oportunidad de crecimiento en nuevas plataformas digitales: este año generará 400 millones de euros en social media, videojuegos y “connected fitness”, plataformas que están creciendo un 60% anual. A 2030 creemos que podrá generar unos 3bn EUR (25% CAGR)

El gasto en contenido seguirá elevado (ha invertido unos 2.5bn EUR en los últimos 2 años en catálogos y pagos anticipados a artistas), lo que he generado debate sobre la posible disrupción de plataformas tecnológicas. Vemos difícil que puedan replicar el modelo creativo y de marketing con los artistas. Además los top 15 artistas de UMG son solo un 12% de los ingresos.

Tanto el guidance de márgenes EBITDA como de apalancamiento es conservador: márgenes “mid 20s “en el medio plazo vs el 20% de 2020 vs MSe 25% a 2025 y 28% en 2030. Y un apalancamiento de <1x es demasiado bajo, si se fuera a 2-2.5x podría hacer buybacks de 1-5-2bn EUR anual.

Inicio de cobertura: UMG, Overweight, Precio Objetivo 30 euros/acción.