Banca March | El escenario en Francia después de las elecciones de ayer apunta a una Asamblea Nacional dividida en la que habrá que hacer malabarismos para llegar a designar un nuevo primer ministro. Y el nivel de equilibrio entre las fuerzas mayoritarias determinará hasta qué punto se revertirán parte de las se revertirán las leyes impulsadas por Macron, como la reforma laboral.

A pesar de que las noticias no son buenas, consideramos que hay que relativizar la situación, no estamos ante la toma de la Bastilla. En primer lugar, un gobierno dividido limitaría la capacidad de los extremistas para aprobar programas drásticos. Además, algunas de las experiencias vividas en el pasado demuestran que una vez que los políticos llegan al poder, tienden a moderar la aplicación de sus programas electorales –y más dentro del marco de la UE–. Al menos así lo ha hecho Meloni en Italia. Por otra parte, si los mandatarios se empecinan en alejarse de la ortodoxia, los mercados presionan y lo terminan impidiendo –en Reino Unido, Liz Truss fue incapaz de aprobar los presupuestos en 2022 y tan solo duró 44 días como Primera Ministra–. Finalmente, las compañías francesas cotizadas tienen una dimensión muy internacional –tan solo el 16% de los ingresos del MSCI France depende del mercado interior francés–. Sin embargo, en los últimos días se han visto fuertemente penalizadas con caídas

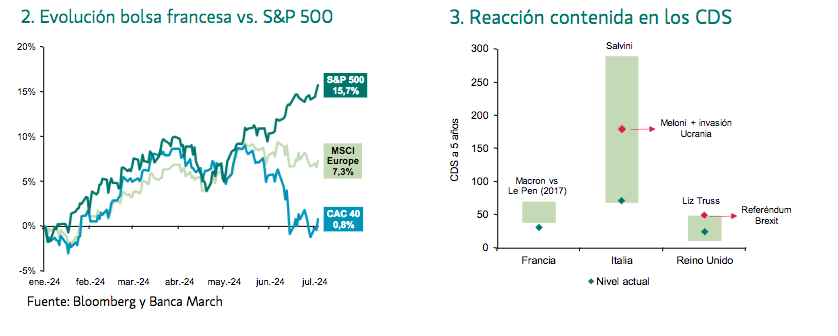

desde máximos cercanas al -8% y un comportamiento relativo frente al S&P 500 del -12% en el último mes y medio.

En el mercado de renta fija, el estrés ha sido bastante contenido. La prima de riesgo francesa, a pesar de situarse 10 p.b. por encima de la portuguesa, se mantiene en niveles similares a los que cotizó en las legislativas francesas de 2017. En el caso de los seguros de impago que se utilizan para asegurar la deuda (CDS a 5 años), los niveles son menos agresivos: cotiza a 35 p.b., justo la mitad que entonces. Tal y como muestra el gráfico, con el tiempo, las aguas suelen volver a su cauce, por más que esta vez los ánimos no se hayan estresado demasiado.

En definitiva, aunque la falta de rigor fiscal es indudablemente una amenaza para los Estados y en el medio plazo, termina detrayendo crecimiento económico, el caso galo no es demasiado diferente al de otros países. A pesar de la incertidumbre política que se abre en Francia consideramos que hay que aprovechar estos episodios de volatilidad para seguir posicionándose ante un ciclo económico global resiliente que se encamina hacia un aterrizaje suave. Nuestro ánimo es meramente oportunista. Ya saben lo que dijo Napoleón tras su derrota en Waterloo ante el ejército británico y prusiano “no todo está perdido. Calculo que una vez reagrupadas mis fuerzas tendré 150.000 hombres”. Toda una declaración de intenciones y un ejemplo de que hay que buscar oportunidades ante la adversidad.