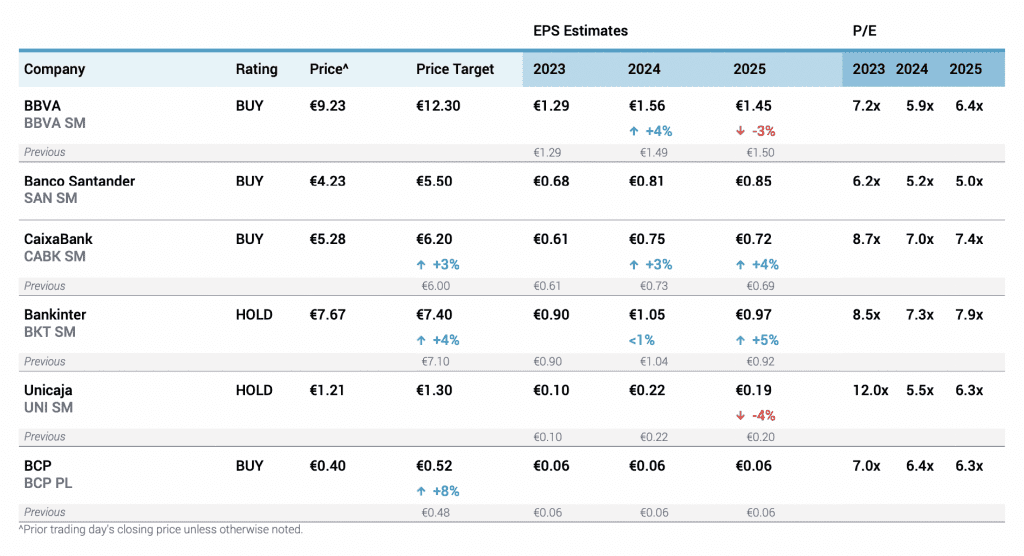

Jefferies | Tras el 2T 24, introducimos pequeños cambios en nuestros beneficios para 2024/2025e (+1%/-1% de media). El trimestre confirmó el fuerte impulso de los ingresos nacionales, con mejoras generalizadas del NII y un consenso que se acerca a nuestras estimaciones. En Latinoamérica, los fundamentales son favorables (menor CoR en Brasil y RoEs aún elevados en México), pero los múltiplos de valoración siguen por debajo de las medias históricas. Cuatro compras sin cambios: BBVA, Caixa, Santander y Banco de Crédito del Perú (BCP).

Apoyo a las tendencias de las pérdidas y ganancias nacionales: El trimestre validó de nuevo nuestra tesis sobre la resistencia del margen de intermediación nacional en un contexto de bajada de tipos, con una mejora de las previsiones para el ejercicio de 2004 en todas las actividades nacionales (Recuadro 5). Nos mantenemos un 1% por encima del NII de consenso en el FY24 NII, y prácticamente en línea en el ejercicio 25 (Recuadro 4), con las mayores subidas en CABK (2% y 1% respectivamente), BKT (1% en ambos años) y BBVA (1% en 2024). En los últimos meses, el consenso se ha ido acercando gradualmente a nuestras estimaciones de NII. El impulso de las comisiones fue fuerte, con la mayoría de los bancos superando el consenso y un mensaje más positivo en relación con las perspectivas para el año fiscal en BBVA España. Los gastos operativos se ajustaron, en general, tanto al consenso como a las previsiones implícitas para el año fiscal. Las pérdidas por deterioro de activos también superaron en general las previsiones (excepto en Unicaja, debido al aumento de las provisiones legales relacionadas con las hipotecas).

¿El desapalancamiento secular llega a su fin en España? En el segundo trimestre, el crecimiento de los préstamos siguió siendo débil, aunque con signos iniciales de recuperación. Algunos bancos, como CABK, se muestran claramente más constructivos sobre la aceleración del crecimiento de los préstamos en los próximos 18 meses. En concreto, CABK habla de pivotar el crecimiento hipotecario y la demanda de préstamos corporativos con una mayor inclinación hacia los proyectos de financiación a largo plazo, en lugar de sólo las necesidades de capital circulante. Como recordatorio, el crédito bancario al sector privado se sitúa actualmente en torno al 75% del PIB en España, frente al 165% en su punto álgido (junio de 2009).

Latinoamérica: dinámica favorable, pero el mayor debate se centra en los múltiplos de valoración. Los resultados de Latinoamérica están en línea o superan las cifras de consenso. México sigue dominado por unos BIM superiores a la par y un coste del riesgo contenido, pero la política sigue siendo el motor de las valoraciones.

Santander Brasil se encuentra claramente en fase de recuperación, pero la mayor incógnita es si podrá volver a alcanzar el mejor ROE de su clase. Signos alentadores tanto en Perú como en Colombia, especialmente en el frente de la calidad del crédito al consumo. El comportamiento de las divisas en México y Brasil es bastante volátil, pero las coberturas a nivel de la matriz seguirán suavizando el impacto en el ST.

Compradores sin cambios: BBVA, Caixa, Santander y BCP siguen siendo Compradores en nuestra cobertura. BCP (PT mejorada un 8% hasta EUR0,52) es el valor en el que encontramos más convicción entre los inversores dado tanto el descuento respecto a sus homólogas como el margen para una mayor remuneración al accionista.