Martin Wolburg (Generali AM) | Alemania perdió el esplendor económico. Tras la Crisis Financiera Global (CFG) y hasta el inicio de la pandemia, el PIB alemán avanzó un 14%, superando claramente el crecimiento del 9% de la zona euro. Desde entonces, el panorama se invirtió. La producción alemana se estancó en el tercer trimestre de 2024, mientras que la de la zona euro creció un 4,5%. Mientras que la pasada década se vio afectada en gran medida por las necesidades de ajuste estructural de las economías del sur de Europa, ahora es Alemania la que se encuentra bajo presión. Su modelo de crecimiento basado en las exportaciones ya no funciona y, además, atraviesa actualmente una crisis política. 2025 será un año decisivo para la mayor economía de la zona euro, ya que quedará claro si se resolverá el estancamiento político y cómo, si se podrán superar los efectos limitadores del crecimiento del freno de la deuda nacional y cuánto viento en contra global adicional supondrán los aranceles estadounidenses.

Incertidumbre: Elecciones anticipadas y nuevo gobierno

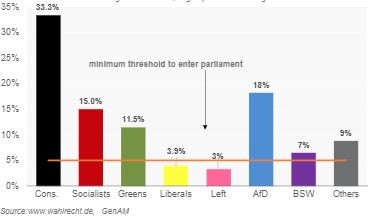

El 6 de noviembre se rompió la coalición tripartita formada por socialistas (SPD), verdes y liberales (FDP). Uno de los principales detonantes para que el Canciller Scholz destituyera a su Ministro de Finanzas liberal fue el desacuerdo sobre cómo fijar el presupuesto suplementario de 2024. Los liberales querían financiarlo mediante ahorros, mientras que el Canciller quería declarar circunstancias excepcionales para anular temporalmente el freno de la deuda. El camino hacia unas elecciones anticipadas está ahora despejado: el 16 de diciembre, el Canciller se someterá a un voto de confianza en el Parlamento que está dispuesto a perder, y entonces el Presidente convocará formalmente elecciones el 23 de febrero. A partir de entonces habrá que formar un nuevo Gobierno que, siendo realistas, no tomará posesión hasta abril/mayo. Por tanto, durante aproximadamente medio año el país estará gobernado por un gobierno minoritario. No vemos ningún problema para aprobar cuestiones indiscutibles como las restantes medidas de fomento del crecimiento acordadas en primavera (la llamada Wachstums- chancengesetz). Pero hay desacuerdo con el mayor partido de la oposición (conservadores, CDU/CSU) en la mayoría de los campos.

¿Cómo será el próximo gobierno? Según los sondeos, los conservadores serán más fuertes y reunirán alrededor de un tercio de los votos, seguidos de la extrema derecha (AfD). Sin embargo, existe un amplio acuerdo (el llamado cortafuegos) entre los partidos para no cooperar con la AfD. Asimismo, la extrema izquierda (BSW) y su insistencia en una política más favorable a Rusia hace muy difícil una coalición con los partidos de centro. Y tal y como están las cosas, los liberales (FDP) y La Izquierda no volverán a entrar en el Parlamento. Por tanto, quedan dos coaliciones realistas: Los conservadores con los socialistas o los verdes. La llamada gran coalición de conservadores y socialistas es nuestro caso base. Ya funcionó antes (de 2017 a 2021) y las diferencias en los programas son menores que con los verdes.

Sin embargo, la campaña electoral acaba de empezar, y las encuestas podrían no sólo ser muy inciertas, sino también erróneas. Un escenario de riesgo clave sería que AfD y BSW obtuvieran conjuntamente un tercio de los escaños. Podrían bloquear cualquier cambio constitucional, por ejemplo, relacionado con el freno de la deuda, para imponer algunas posiciones extremas. Como lo más probable es que los partidos de centro no cedan, se produciría un estancamiento político. Si los liberales volvieran a entrar en el Parlamento (en algunas encuestas recientes han vuelto al umbral del 5%), podría ser viable una coalición con los conservadores y los verdes. Pero no vemos ningún apetito por otra coalición tripartita y vemos esto sólo como un escenario de cola. No excluimos, pero con baja probabilidad, una coalición entre conservadores y liberales, que sería la más favorable al mercado.

La política fiscal seguirá siendo restrictiva

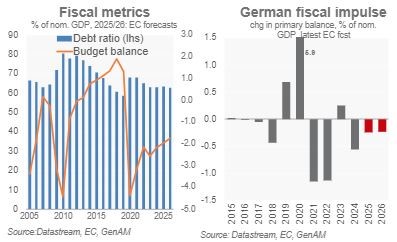

La ruptura del Gobierno se produce en un momento delicado del año, cuando hay que aprobar un presupuesto suplementario para 2024 y otro para 2025. Según el Gobierno, se necesitan 11.800 millones de euros para 2024. Sin embargo, aunque no se aprobaran no sería necesario congelar el presupuesto. Más problemático es el presupuesto de 2025. En la situación actual no habrá acuerdo parlamentario sobre el presupuesto del próximo año. En este caso, habría un presupuesto provisional basado en los gastos de 2024 (cada mes el Gobierno puede gastar una doceava partedel presupuesto del año anterior) y el próximo Gobierno tendría que aprobarlo. Esto podría alargarse hasta el verano o incluso más, dependiendo de la rapidez del nuevo gobierno para encontrar un consenso.

El plan presupuestario del gobierno anterior para 2025 prevé unos gastos ligeramente inferiores a los de 2024, por lo que el efecto macroeconómico no sería significativo. Dicho esto, el plan presupuestario del Gobierno presentado a la Comisión Europea supone una tasa de crecimiento para 2025 del 1,0% y un descenso de la tasa de desempleo de 0,2 puntos porcentuales (hasta el 2,8%). Consideramos este escenario demasiado optimista. Aunque el aumento de los salarios y la supresión gradual de la bonificación exenta de impuestos para compensar a los hogares por la elevada inflación de los últimos años apoyarán los ingresos, prevemos un crecimiento considerablemente menor y, por tanto, menos ingresos. Además, vemos riesgos al alza para el gasto social y de defensa. Según el plan presupuestario, el impulso fiscal (o variación del saldo primario) será menos restrictivo. Si

Sin embargo, dadas las hipótesis macroeconómicas excesivamente optimistas, es probable que el próximo Gobierno tenga que aumentar el grado de restricción para 2025. En resumidas cuentas, los vientos fiscales en contra y la incertidumbre relacionada con las medidas de política fiscal lastrarán la actividad alemana en 2025.

La falta de infraestructuras es un obstáculo para el crecimiento

Además del viento en contra que supone una política presupuestaria restrictiva de la actividad, Alemania carece de ciertas infraestructuras. El Instituto de la Economía Alemana (IW), afiliado a la patronal, y el Instituto de Macroeconomía e Investigación del Ciclo Económico (IMK), perteneciente al sindicato, detectaron en un estudio reciente conjunto un déficit de inversión pública de casi 600.000 millones de euros. Esta brecha aumentó desde los 460.000 millones de euros de hace unos años, teniendo en cuenta los objetivos ecológicos adicionales y la subida de los precios de los insumos. De hecho, el stock de capital público alemán se estancó en términos generales desde mediados de los años noventa. Como resultado, la ratio de capital privado a público (PPCR) pasó de 3 justo antes de la reunificación a 4,8 en 2019. Detrás de esto se esconde una escasa dotación de carreteras, redes ferroviarias, escuelas y también infraestructuras digitales. Según el IW, el 80% de las empresas afirma que los problemas de infraestructuras tienen un efecto negativo en su negocio. Es obvio que la falta de infraestructuras es un impedimento para el crecimiento. La escasa inversión pública alemana comenzó mucho antes de que la quiebra de la deuda se convirtiera en constitucional en 2009 y también está relacionada con los obstáculos burocráticos.

En principio, el freno de la deuda limita el aumento anual de la deuda federal al 0,35% del PIB, mientras que las regiones (Länder) no pueden endeudarse. Las desviaciones al alza y a la baja debidas al ciclo económico son posibles. Sin embargo, actualmente el freno de la deuda se considera demasiado estricto y de facto un obstáculo importante para las inversiones en infraestructuras que se necesitan con urgencia, ya que recortar otros gastos, especialmente sociales, para financiarlos parece políticamente imposible (al menos si no hay una coalición conservadora-liberal). Existen varias ideas de reforma que van desde un techo de deuda más alto (1% en lugar de 0,35%, FMI, Consejo Alemán de Expertos Económicos), un tratamiento especial de las inversiones (Consejo Científico Asesor del Ministerio de Economía) o alargar el ajuste al umbral del 0,35% tras un shock (Previsión Económica Conjunta de Institutos).

La opinión pública está dividida: según una encuesta reciente, una escasa mayoría del 48% de los votantes quiere mantenerlo, mientras que el 45% desea una relajación. Es más popular entre los extremos (AfD, BSW), mientras que una mayoría de verdes y socialistas quiere una relajación. Dicho esto, el consenso político avanza lentamente hacia un ajuste del freno de la deuda. El candidato de la CDU/CSU y muy probablemente próximo canciller de Alemania, Merz, declaró recientemente que el freno de la deuda era un tema técnico y que seguramente podría reformarse. Entre los partidos de centro, sólo los liberales quieren mantenerlo e incluso lo han convertido en una condición previa para entrar en el gobierno.

Con un gobierno conservador-socialista como escenario más probable, esperamos una reforma del freno de la deuda para facilitar la inversión pública y el gasto en defensa. Sin embargo, en nuestra opinión, es poco probable que se elimine por completo. Y la reforma no será rápida. Primero debe ser debatida entre los socios de la coalición y luego aprobada por las cámaras baja y alta con una mayoría de dos tercios.

A corto plazo, un ajuste pragmático podría diseñarse más fácilmente. La anterior coalición tripartita había acordado ajustar el componente de ciclo económico del freno de la deuda para dar más margen en los malos tiempos. Esto no tendría carácter constitucional y podría aprobarse más fácilmente en el Parlamento. En cuanto a las enormes necesidades de gasto militar, en medio de las presiones de la nueva administración estadounidense para aumentar aún más el gasto en defensa, creemos que al final se encontrarán soluciones pragmáticas respaldadas por una amplia mayoría, por ejemplo, mediante sociedades instrumentales.

En resumen, no esperamos que se acuerde de forma inminente una reforma del freno de la deuda y que entre en vigor en 2025. Tampoco vemos una mejora significativa de la dotación de infraestructuras el año que viene.

Los aranceles estadounidenses afectan a un sector industrial ya bajo presión

El modelo económico alemán depende en gran medida de las exportaciones. El vigoroso crecimiento mundial y la elevada competitividad fueron las principales razones por las que en el periodo 2010-2019 el crecimiento alemán fue en promedio 0,8 puntos porcentuales superior al de la UEM sin Alemania. Desde entonces, sin embargo, su rendimiento ha sido inferior al de sus homólogos en una media de -1,3 puntos porcentuales. Esto coincidió con una contribución decreciente de las exportaciones de bienes y servicios al crecimiento del PIB, de 1,5 puntos porcentuales a solo 0,2 puntos porcentuales en los períodos respectivos. El crecimiento chino perdió impulso, el recorte de los vínculos comerciales con Rusia hizo subir los precios de la energía y perjudicó la competitividad. El aumento de la competencia en el sector del automóvil a raíz de la transición a los vehículos eléctricos sometió al sector más importante de la economía a presiones estructurales. Según una encuesta del Ifo, la mayoría de las empresas percibe un deterioro de su competitividad en Alemania, la UE y el resto del mundo. En consecuencia, las reestructuraciones y la pérdida de puestos de trabajo seguirán en el orden del día el año que viene.

Con la toma de posesión de Trump en enero se avecina el siguiente golpe. Ha anunciado la imposición de aranceles generales a las importaciones a Estados Unidos. En un escenario extremo, la nueva administración estadounidense cumple sus promesas e impone un arancel básico del 20% a las importaciones estadounidenses de todos sus socios comerciales y del 60% a las importaciones procedentes de China. El daño económico para Alemania sería enorme, según el Ifo las exportaciones a EE. UU. caerían un 15% y las de China un 10%, ya que se vería masivamente afectada. El daño calculado de 33.000 millones de euros equivale a una caída de las exportaciones de alrededor del 2% e implica un lastre para la producción del 0,9% en términos del PIB real de 2023. En términos generales, las exportaciones manufactureras alemanas se reducirían significativamente, siendo la industria automovilística (-4,9%) y la farmacéutica (-4,7%) las que registrarían los mayores descensos. En cambio, el sector servicios alemán podría incluso aumentar ligeramente sus exportaciones totales, ya que sustituirían en parte a los servicios estadounidenses en terceros mercados y en los propios Estados Unidos, al encarecerse los servicios estadounidenses debido a las políticas comerciales proteccionistas.

Hay que reconocer que la plena aplicación de los aranceles de Trump es el peor escenario posible. Lo más probable es que EE. UU. utilice la amenaza de los aranceles como moneda de cambio para dirigir la producción hacia EE. UU. y lograr objetivos en otros ámbitos políticos, por ejemplo, el gasto militar. Sin embargo, la sola amenaza de aranceles mantendrá alta la incertidumbre económica y arrastrará la actividad inversora.

2025, un año crucial para Alemania

En este contexto, prevemos un escaso crecimiento del 0,3% en 2025, lo que mantendrá a la economía cerca del estancamiento. Esta cifra es inferior a la previsión de consenso del 0,7%. Los riesgos se inclinan incluso a la baja y están relacionados principalmente con la imposición de aranceles a las importaciones de EE. UU., que pueden empujar a la economía a una recesión total. El escaso crecimiento alemán también afectará a la tasa de crecimiento de la eurozona, que en nuestra opinión será de tan sólo el 0,8% en 2025, y contribuirá a que el BCE se muestre más reacio a la política monetaria.

Dicho esto, el próximo año será decisivo para las perspectivas económicas alemanas a medio plazo. El próximo gobierno (asumiendo nuestro escenario base de una coalición de conservadores y socialistas) será probablemente más estable que el anterior. A corto plazo, no esperamos un impulso fiscal y consideramos improbable la supresión total del freno de la deuda. Sin embargo, nos parece probable una reforma hacia una mayor flexibilidad fiscal para hacer frente a las enormes necesidades de gasto en infraestructuras. Lo vemos como un requisito previo necesario para elevar de nuevo el potencial de crecimiento de la economía. La reestructuración del sector manufacturero para recuperar competitividad deberá continuar y arrastrar la inversión, el mercado laboral y la confianza. La incertidumbre por los aranceles que se avecinan en EE. UU. viene por añadidura. Alemania se encuentra en una encrucijada y 2025 indicará si hay algún resquicio.