Dierk Brandenburg (Scope Ratings) | Los prestatarios se enfrentan a tiempos aún más difíciles en Europa, ya que la inflación persistentemente alta y las secuelas de la crisis bancaria en EE.UU. y Suiza están provocando un endurecimiento de las condiciones financieras mundiales.

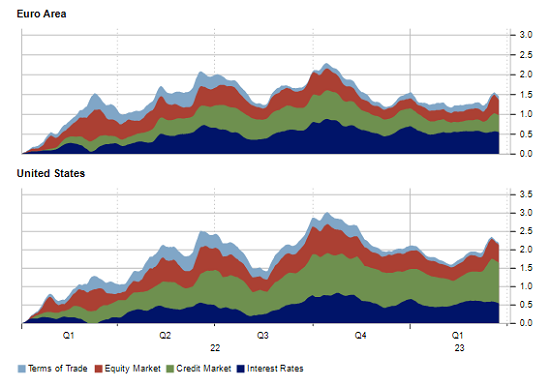

Los índices de condiciones financieras de Scope para EE.UU. y la eurozona muestran que los recientes problemas del sector financiero han provocado importantes efectos indirectos y que la eurozona se enfrenta de nuevo a unas condiciones más restrictivas justo cuando disminuyen las repercusiones de la crisis energética del año pasado.

Gráfico 1: Los índices Scope de condiciones financieras muestran un endurecimiento significativo de las condiciones crediticias

Aunque la situación no es tan mala como a principios del cuarto trimestre de 2022, los mercados de crédito vuelven a ser los principales impulsores del endurecimiento de las condiciones, ya que los inversores están volviendo a calibrar su riesgo tras la quiebra de Silicon Valley Bank y la absorción forzosa de Credit Suisse por UBS.

La ampliación de los diferenciales de crédito significa que los bancos centrales ya no están en el asiento del conductor a medida que aumenta la preocupación por la disponibilidad de crédito. Los inversores han reducido las expectativas de los tipos a corto plazo, y los mercados esperan ahora un tipo de interés oficial terminal mucho más bajo que hace tan sólo unas semanas. Aunque la curva de rendimientos de la deuda pública se ha empinado, las curvas siguen estando muy invertidas, lo que también indica tipos más bajos a largo plazo. Dicho esto, los tipos de interés reales tan elevados muestran que la política general sigue siendo restrictiva en comparación con la historia reciente, lo que significa que la carga de la deuda para los prestatarios apalancados ya es elevada, incluso antes de considerar los diferenciales de crédito.

Dada la rigidez de la inflación subyacente, prevemos que la política monetaria de los principales bancos centrales seguirá siendo restrictiva en un futuro próximo, lo que deja a los bancos centrales un margen limitado para estabilizar los mercados, como han hecho en anteriores periodos de incertidumbre.

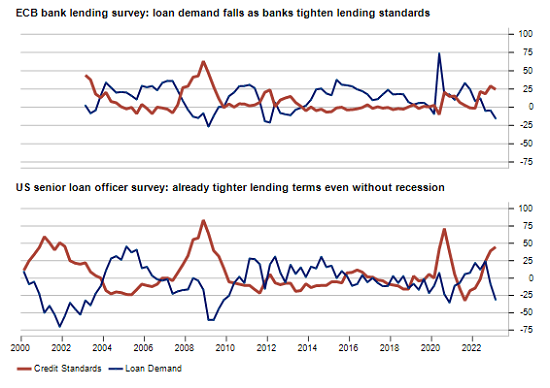

Las encuestas sobre préstamos bancarios realizadas por el BCE y la Reserva Federal muestran que la demanda de préstamos está cayendo y que los bancos están endureciendo sus normas crediticias. Teniendo en cuenta el aumento de los costes de financiación y el endurecimiento de la liquidez, es poco probable que los bancos cambien de rumbo y amplíen sus préstamos, a pesar de que el entorno económico ha mejorado moderadamente en los últimos meses.

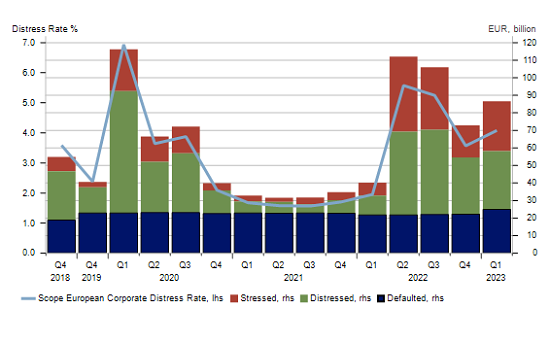

El encarecimiento del crédito y el descenso de la actividad crediticia provocarán un aumento de los impagos empresariales, aunque con retraso. No es casualidad que los bancos estadounidenses empezaran a incurrir en impagos sólo unos meses después de que las condiciones crediticias alcanzaran su punto más bajo en el cuarto trimestre de 2022. Las empresas con balances más frágiles tendrán que adaptarse a unos costes de financiación más elevados y a un menor acceso a la financiación bancaria. La tasa de morosidad de las empresas europeas medida por Scope subió al 4% en el primer trimestre, lo que refleja un aumento de la cantidad de bonos corporativos de la eurozona que cotizan en niveles estresados o problemáticos.