Aliki Rouffiac (Robeco) | Los inversores se mueven actualmente en un entorno económico cargado de incertidumbre, donde las oportunidades de generar alfa o diversificar dependen cada vez más del momento en el que nos encontramos en este ciclo. Hasta ahora, los activos de riesgo han funcionado bien en 2023, ya que el high yield (un activo que los inversores evitaron en 2022) está ofreciendo rentabilidades por unidad de riesgo similares a las de la renta variable mundial. Sin embargo, no todo son buenas noticias, ya que el rendimiento reciente indica que los bonos high yield tienen ahora la cotización perfecta, lo que deja menos margen para generar rentabilidades futuras mediante el ajuste de los diferenciales o para compensar el riesgo de una anticipada recesión.

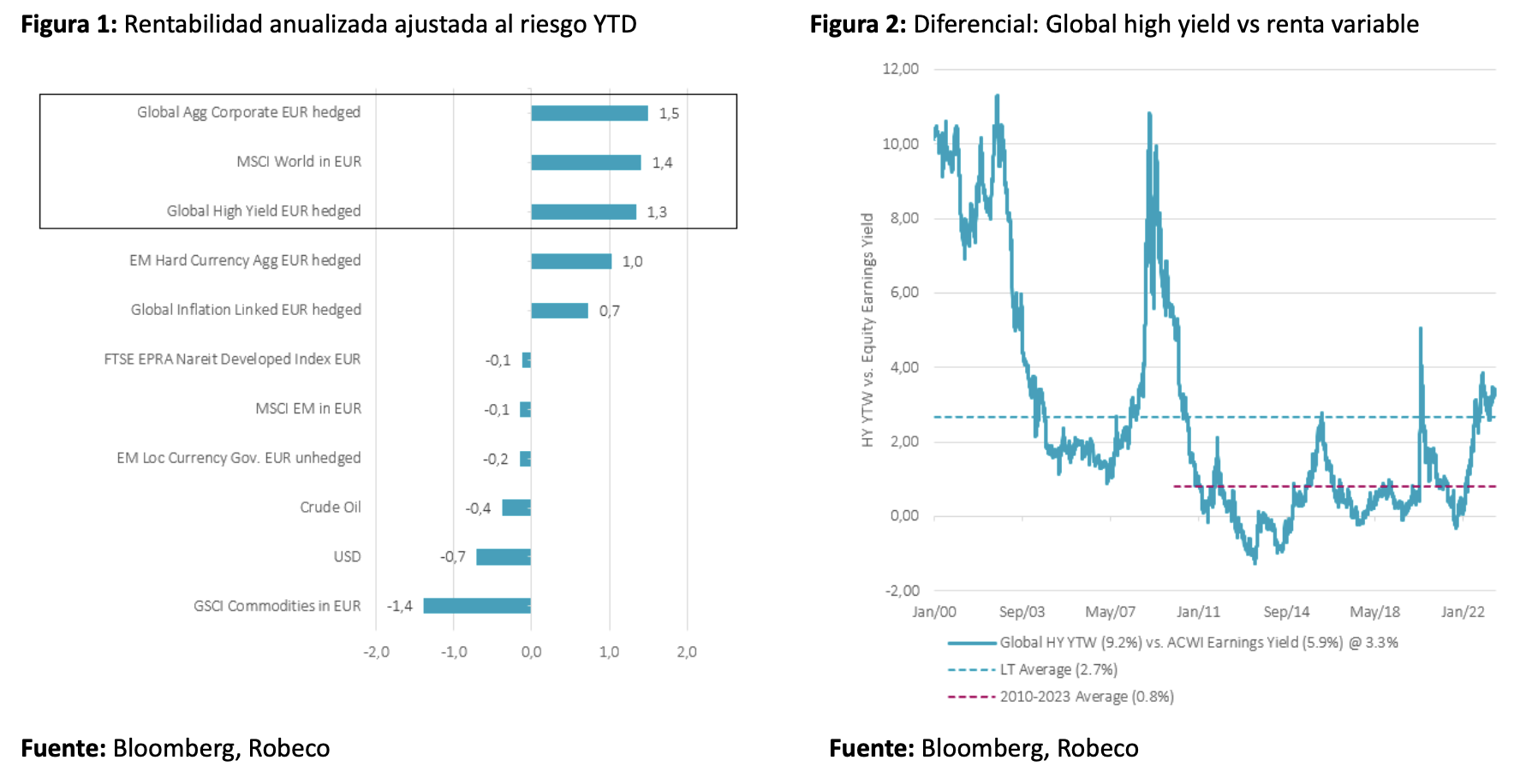

«La realidad es que el high yield sigue ofreciendo una propuesta de valoración más atractiva que la renta variable, por lo que, si se es optimista respecto a los riesgos de recesión, la oportunidad permanece intacta», afirma Rouffiac, estratega en multiactivos y gestora de Robeco Sustainable Multi-Asset Solutions. Señala la elevada diferencia histórica entre la rentabilidad del índice high yield global y la renta variable mundial, que se sitúa en el 3,3%, por encima de la media a largo plazo del 2,7% y muy por encima de la media del 0,8% de 2010-2023.

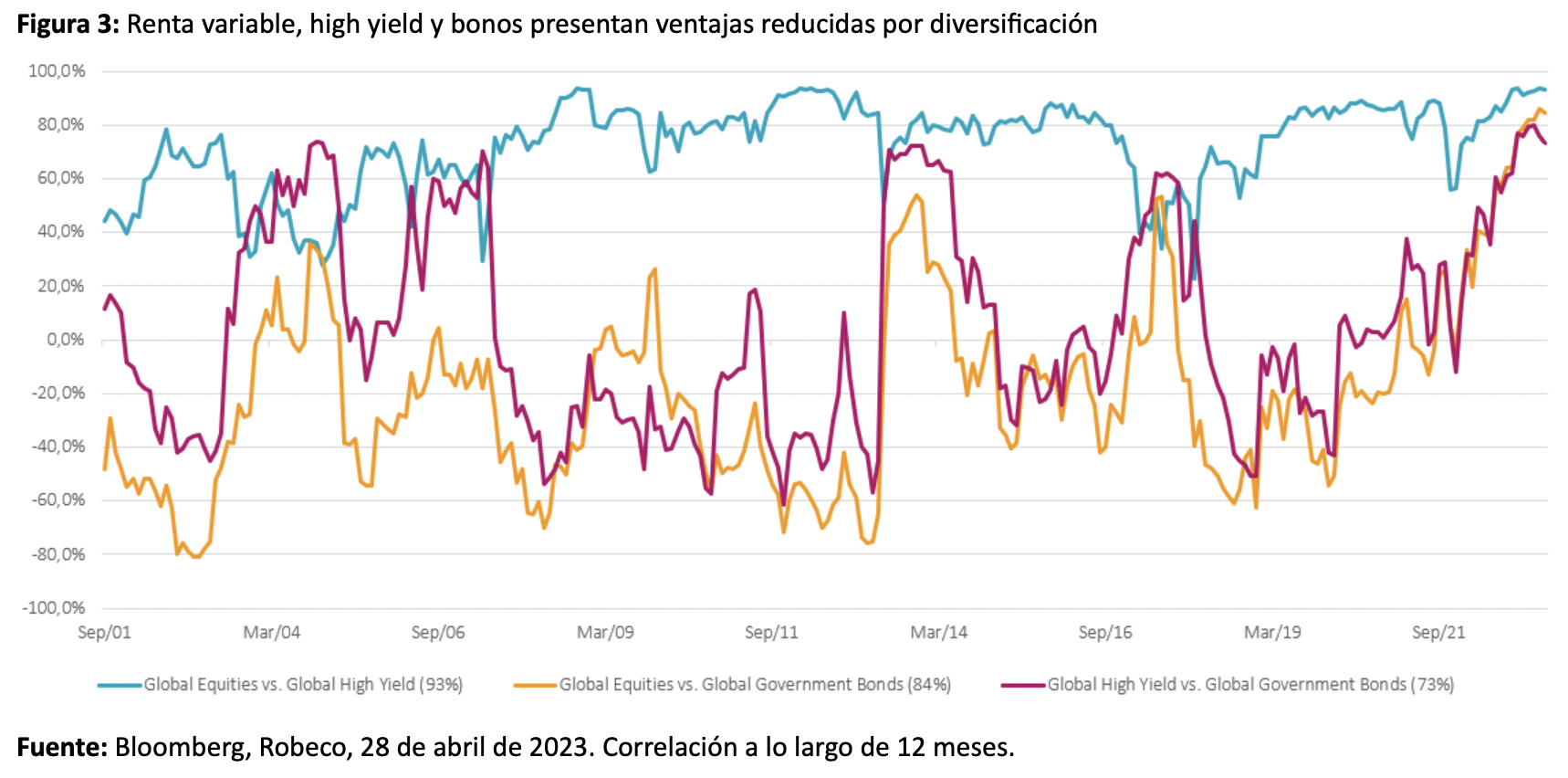

Los mercados están valorando escenarios muy variados, ya que las expectativas de rentabilidad y las correlaciones entre activos de riesgo y «sin riesgo» dibujan un panorama de exceso de confianza o de recesión inminente, según se mire.

«A medida que se acerca el final de uno de los ciclos alcistas más pronunciados y rápidos, cabría esperar que los mercados empezaran a reflejar unas perspectivas más claras y uniformes, pero el entorno oscilante desde principios de año ha proporcionado escasa orientación», explica Rouffiac.

Las expectativas respecto a los tipos de referencia apuntan a recortes a partir del tercer trimestre del año, lo que sugiere que la recesión no está lejos. Por otra parte, los mercados de renta variable y de crédito aún no han valorado una probabilidad significativa de recesión en 2023. Los diferenciales actuales son coherentes con unas tasas de impago cercanas a las medias históricas y los múltiplos de la renta variable mundial sugieren que los beneficios siguen siendo favorables y superiores a los niveles esperados antes de una recesión.

Los fundamentales del crédito acabarán reafirmándose

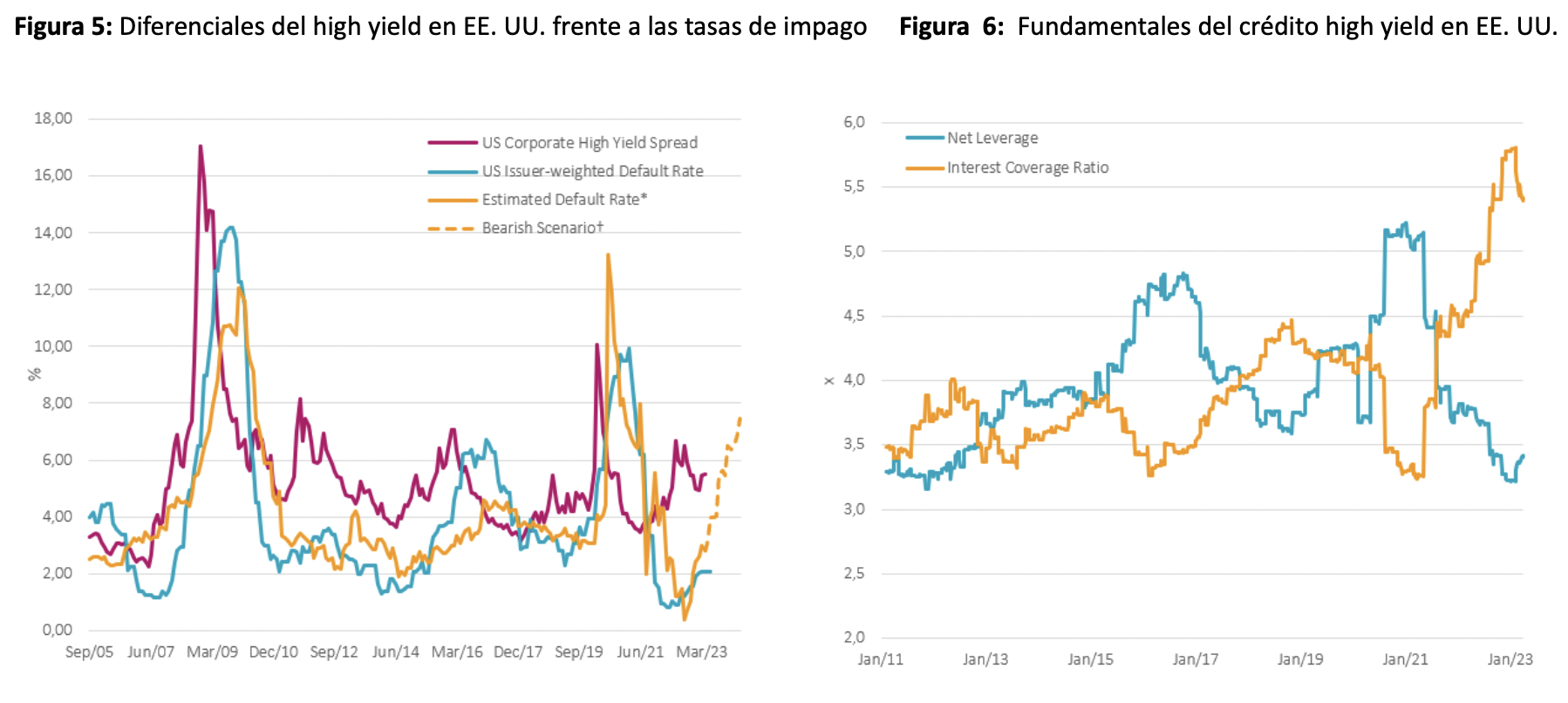

«Está claro que la fortaleza del mercado laboral ha favorecido un entorno económico más benigno en el que las tasas de impago de las empresas se han mantenido por debajo de las medias históricas», afirma Rouffiac.

Y ello a pesar de que los costes de financiación han aumentado notablemente a medida que los bancos centrales han ido endureciendo su política monetaria. Las condiciones crediticias menos favorables para los préstamos comerciales e industriales a grandes y medianas empresas en Estados Unidos, un indicador adelantado de la morosidad, sugieren que la probabilidad de que aumenten las tasas de impago es cada vez mayor.

«Para ponerlo en perspectiva, si la tasa de desempleo aumenta hasta el 6% en los próximos 12 meses, cabría esperar que las tasas de impago subieran hasta el 8% y los diferenciales se ampliaran hasta niveles de entre 800 y 1000 puntos básicos».

Esto no sería un buen augurio para el crédito high yield, y los diferenciales actuales de 550 puntos básicos (para el high yield global) no son a prueba de recesión. Sin embargo, por ahora, el apalancamiento sigue siendo bajo y la cobertura de los tipos alta en el espacio del high yield en Estados Unidos. Esto, a su vez, sugiere que unos fundamentales crediticios sanos siguen favoreciendo un entorno de tasas de impago menores.

Aprovecharlo mientras se pueda

Nos guste o no, el high yield ofrece una alternativa mejor que la renta variable en cuanto a valoración, pero el riesgo asimétrico de mantener este activo durante la fase final del ciclo ha incrementado el coste de oportunidad para los inversores en multiactivos.

«La narrativa reciente favorece un cambio hacia un enfoque más prudente, con un movimiento hacia el espectro de mayor calidad del universo high yield y hacia la gestión activa para filtrar la selección del crédito», opina Rouffiac.

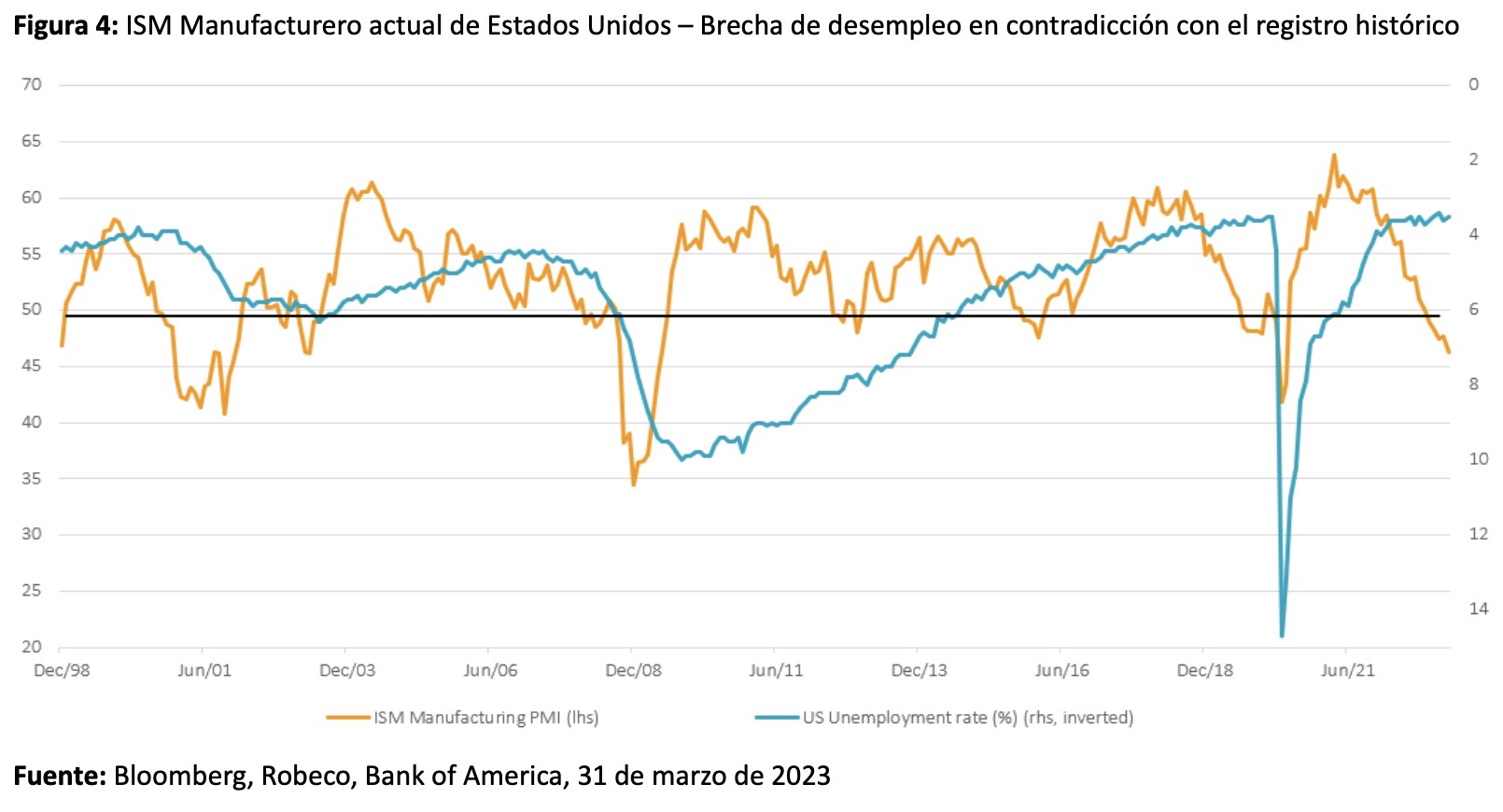

¿Es demasiado tarde en el ciclo para el crédito high yield?

«Si buscamos pistas en los datos macroeconómicos más recientes, no podemos pasar por alto el enigma que supone el nivel de desempleo en Estados Unidos, si se compara con los indicadores cíclicos», opina Rouffiac. Históricamente, el índice ISM Manufacturero estadounidense por debajo de 50, que apunta a una contracción, suele coincidir con una tasa de desempleo de al menos el 6% y un riesgo creciente de recesión. Sin embargo, aún no hemos visto una tasa de desempleo superior al 3,7%, a pesar de que el ISM lleva por debajo de 50 desde noviembre de 2022.