Schroders* | El plan europeo «REPowerEU» es extraordinariamente ambicioso. Destacamos los cinco objetivos principales del plan y los retos que plantean.

Rusia suministra actualmente a Europa entre el 35 y el 40% de sus necesidades de gas. La guerra de Ucrania ha puesto de manifiesto la urgente necesidad de que Europa diversifique sus fuentes de gas, así como el objetivo a largo plazo de la transición a fuentes de energía limpias.

A finales de marzo, la UE firmó un importante acuerdo con Estados Unidos sobre el gas natural licuado (GNL) para que EE.UU. suministre a la UE, de aquí a finales de año, un gas natural equivalente a aproximadamente el 10% del que recibe actualmente de Rusia. El plan a largo plazo consiste en que Estados Unidos y sus socios internacionales proporcionen a la UE unos 50.000 millones de metros cúbicos de gas (mmc) al año. Esto se suma a los 22.000 millones de metros cúbicos anuales que suministra actualmente y a los 37.000 millones de metros cúbicos que tiene previsto suministrar de aquí a finales de año. Todo ello forma parte de una iniciativa, REPowerEU, que pretende reducir las importaciones europeas de gas ruso en dos tercios durante el próximo año (lo que equivale a unos 100.000 mmc anuales).

El plan REPowerEU es ambicioso. Aquí exponemos cinco de sus objetivos y los retos que plantea:

Objetivo 1: Importar 50.000 millones de metros cúbicos adicionales de GNL de fuentes alternativas

Incluso antes de la invasión de Ucrania, Europa había estado reduciendo el consumo de gas ruso e importando más GNL. El problema es que EE.UU. no puede un ofrecer un suministro tan amplio, y Europa está compitiendo con otros países por los cargamentos de GNL importados.

El mercado mundial de GNL ronda actualmente los 400 millones de toneladas anuales (mtpa, o 560.000 mmc). Se prevé que crezca al menos entre 20 y 25 millones de toneladas por año durante la próxima década, a medida que mercados clave como China e India aumenten su capacidad de importación de GNL.

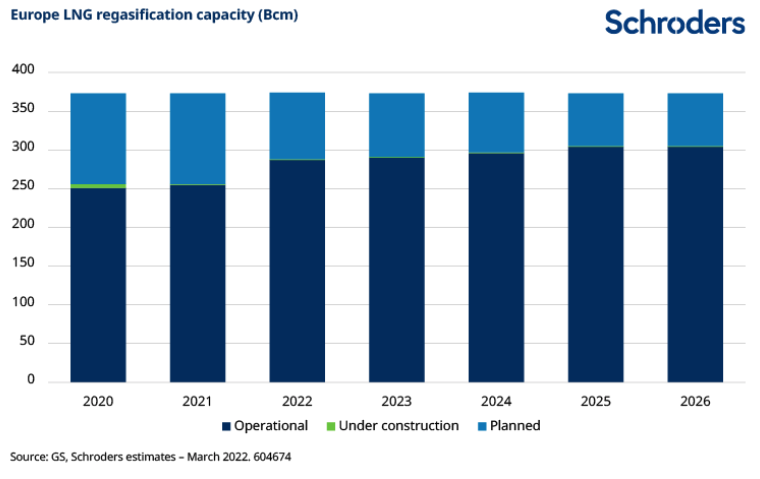

Otro obstáculo es que el GNL, como su nombre indica, es líquido y para poder utilizarlo hay que volver a convertirlo en gas. Se trata de un proceso llamado «regasificación», y Europa tiene muy poca capacidad de regasificación de GNL.

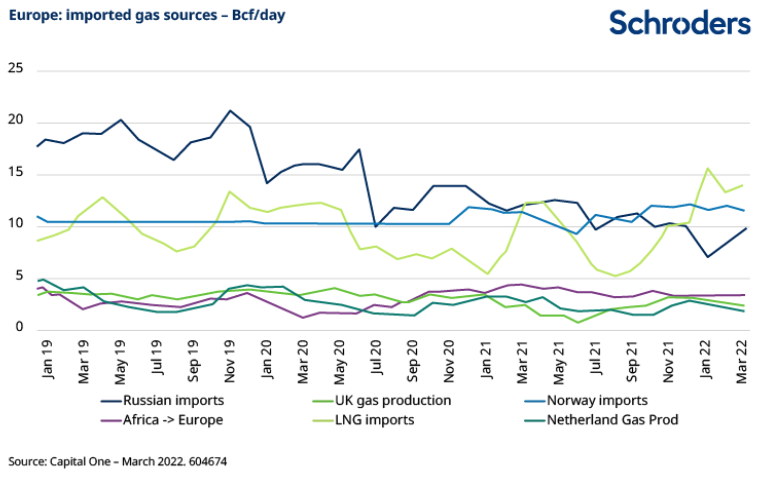

Las importaciones europeas de GNL ya casi se han duplicado desde el primer trimestre de 2021 hasta alcanzar los 16Bcf/día (mil millones de pies cúbicos) en febrero de 2022. Esto se acerca a la «capacidad teórica» de 20Bcf/día.

Por desgracia, la «capacidad teórica» no significa que el mercado europeo tenga acceso al gas. Por ejemplo, España y Portugal tienen alrededor de 7Bcf (billions of cubic feet en inglés) al día de capacidad combinada. Pero la capacidad de los gasoductos hacia el resto de Europa está más cerca de los 4Bcf/día, por lo que es imposible hacer llegar todo este gas adicional a los mercados que lo necesitan, como Alemania o Austria.

La buena noticia es que Europa está planeando una nueva ampliación de su capacidad de importación de GNL; la mala es que la construcción de infraestructuras para ello aún no ha comenzado.

Objetivo 2: Aumentar las importaciones por gasoductos no rusos en 10.000 mmc

Si el envío de más GNL no es la solución, ¿qué pasa con el aumento del suministro a través de los gasoductos existentes? Esto resultará muy difícil sin un mayor desarrollo de los yacimientos. Los yacimientos en producción están funcionando a plena capacidad en estos momentos.

Alrededor de 3,5Bcf/día proceden de Argelia, donde el operador Sonatrach tiene en construcción el proyecto de ampliación de Tinrhert. Este proyecto aportará otros 0,4Bcf/día de suministro; sin embargo, no está prevista ninguna otra ampliación importante de los yacimientos de gas.

Noruega y Reino Unido juntos abastecen actualmente a Europa con unos 15Bcf/día de producción. Pero, al igual que en Argelia, el desarrollo de los yacimientos ha sido muy limitado en los últimos años.

Objetivo 3: Reducir la demanda de gas natural en 20.000 mmc aumentando la generación de energía renovable

En nuestra opinión, centrarse en las energías renovables es la solución más lógica y sostenible. Sin embargo, es una solución a largo plazo, que no proporcionará suficiente capacidad para sustituir 20.000 mmc de gas en 2023.

Desde el punto de vista de los costes, incluso con los recientes encarecimientos de las materias primas, la generación de energía renovable a través de la energía eólica y la solar ya es significativamente más barata que la generación de energía a partir de la CCGT (de ciclo combinado) y del carbón. Con los recientes aumentos de los precios del gas y la electricidad, el argumento de la relación de costes es incuestionable.

Sin embargo, el gasto de capital en la generación de energía renovable está muy por debajo de lo que se necesita para cumplir los objetivos planteados para 2030/2050. Lo mismo ocurre con la inversión asociada necesaria para las redes de transmisión y distribución.

El principal obstáculo para poner en marcha una mayor generación de energía renovable no es la voluntad política ni la rentabilidad de las inversiones, sino el problema de la logística y el traslado de los equipos de la fábrica al lugar del proyecto. Esto se debe a los confinamientos de las principales ciudades chinas debido a la reaparición de Covid-19, a que el suministro de la industria de los chips sigue siendo limitado y a que la disponibilidad de los buques de carga y la capacidad de los contenedores sigue estando muy alterada.

Los proveedores de equipos y los promotores de energías renovables esperan que en 2023 empiecen a aliviarse estas limitaciones de la cadena de suministro. Una vez más, no se trata de una solución rápida.

Objetivo 4: Utilizar medidas de eficiencia energética para reducir la demanda en 15.000 mmc

Los tres primeros objetivos que hemos abordado cubren en gran medida el lado de la oferta, pero ¿qué pasa con la demanda? ¿Podrían influir medidas como bajar el termostato o instalar bombas de calor?

El gas se utiliza para calentar alrededor del 35% de los edificios comerciales y residenciales de la UE. No cabe duda de que los elevados precios actuales del gas y la electricidad están provocando una destrucción temporal y permanente de la demanda.

Desde el punto de vista temporal, muchas industrias -sobre todo de fabricación de fertilizantes y cemento- están anunciando cierres de plantas a corto plazo debido a los elevados precios del gas. Mientras tanto, un reciente análisis de Bloomberg sugiere que una bajada de 1,75 grados Fahrenheit en el termostato podría reducir la demanda anual de Europa en el sector residencial y comercial en un 10% (o unos 14.000 mmc).

Cuando son viables, las bombas de calor son una forma eficaz de reducir el consumo total de gas. La UE quiere acelerar su adopción en los hogares, con el objetivo de que el mercado comunitario crezca en al menos 10 millones de unidades en los próximos cinco años. Calculamos que esto contribuirá a la sustitución de la demanda de gas natural en unos 1,5-2,0mmc. El mayor obstáculo para el consumidor residencial (y comercial) sigue siendo el coste inicial, que es más del doble que el de una caldera convencional. Esperamos que el coste relativo mejore en los próximos cinco a diez años a medida que aumenten los volúmenes.

Objetivo 5: Reponer el almacenamiento al 80% de su capacidad para noviembre

Por último, el plan REPowerEu incluye un objetivo para rellenar la capacidad de almacenamiento hasta el 80% el 1 de noviembre de 2022, y hasta el 90% en todos los años siguientes. Se trata de un objetivo un poco convencional, porque esencialmente estipula que los participantes en el mercado (empresas de servicios públicos/operadores de almacenamiento) deben comprar gas en el mercado a cualquier precio, durante el verano, para evitar otro pico invernal.

Actualmente, los niveles de almacenamiento de gas en Europa están en torno a un 25% por debajo de lo normal, pero por encima de los mínimos registrados en 2018.

Los productores estadounidenses de gas natural se beneficiarán

En conclusión, no hay respuestas fáciles para Europa cuando se trata de sustituir el gas natural. Europa depende ahora en gran medida de los volúmenes de GNL importados para satisfacer sus necesidades energéticas y el plan de acción REPowerEU acelerará la transición hacia nuevos proveedores de menor riesgo.

Estados Unidos está preparado para estar a la vanguardia. Dispone de una importante base de recursos en las regiones de los Apalaches, Texas y el Pérmico que le ofrece el potencial de convertirse en un gran exportador de gas natural. La mayor parte de este gas se destinará probablemente a los mercados europeos.

Los precios a futuro de los contratos de gas en EE.UU. ya han subido de menos de 3,00 $/Mcf hace dos años a 3,50-4,00 $/Mcf ahora. Creemos que los precios a largo plazo podrían seguir subiendo a medida que Estados Unidos se convierta en un proveedor mundial de gas cada vez más importante.

Las empresas estadounidenses mejor situadas para beneficiarse de este aumento de la demanda y de los precios serán las que tengan una base de recursos de bajo coste y un fácil acceso a las instalaciones de exportación de GNL de EE.UU.

*Mark Lacey, gestor de cartera de metales preciosos y energía global de Schroders

Alexander Monk, analista global de renovables de Schroders

Felix Odey, analista global de energías renovables de Schroders