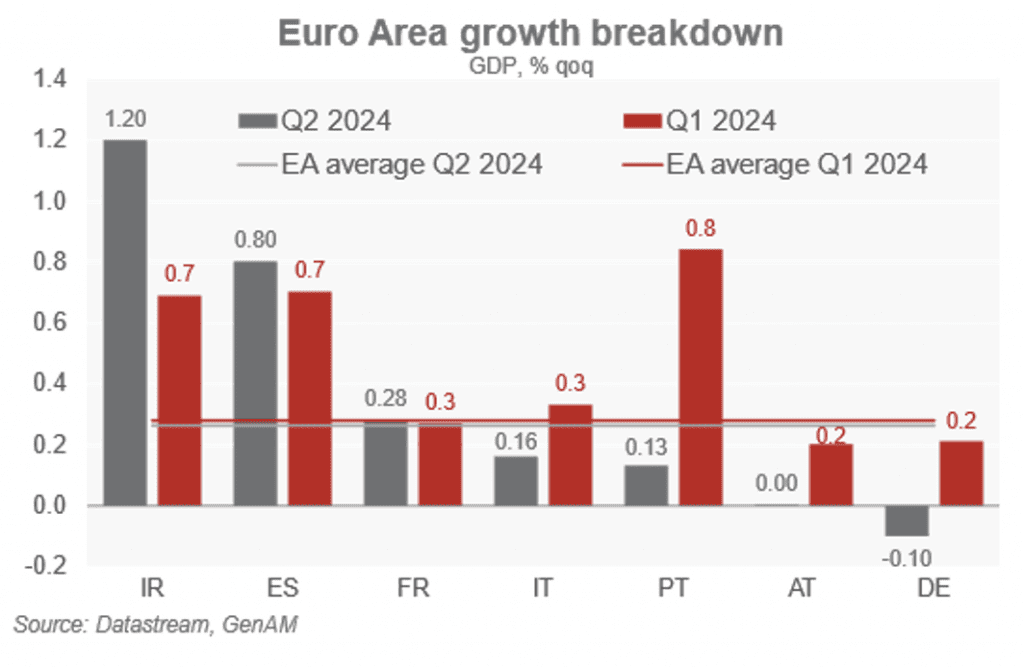

Martin Wolburg (Generali Investments) | Según la estimación preliminar, la economía de la eurozona siguió creciendo a un ritmo moderado del 0,3% intertrimestral en el segundo trimestre. Esta cifra coincide con nuestras previsiones, pero oculta una fuerte heterogeneidad entre países; en particular, Alemania entró en contracción (véase el gráfico).

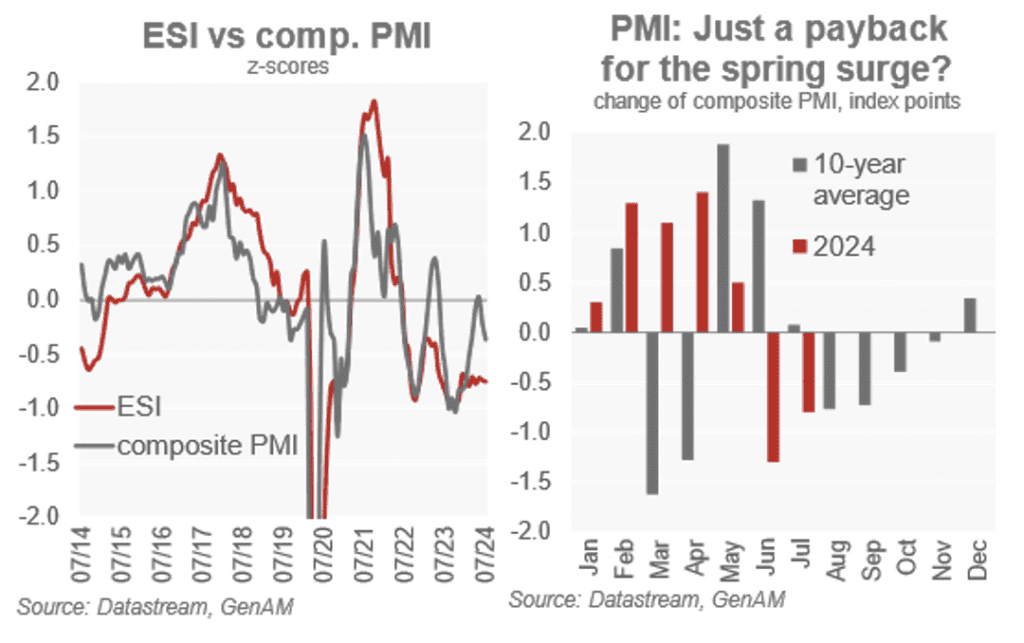

De cara al futuro, algunos indicadores de sentimiento de julio apuntan a una fuerte pérdida de impulso de la actividad en la eurozona: por ejemplo, el PMI compuesto cayó a 50,1, lo que indica que se aproxima el estancamiento. Advertimos contra un pesimismo excesivo (véanse los gráficos centrales): en primer lugar, el indicador de Sentimiento Económico (ESI) de la Comunidad Europea, que cubre la economía de forma amplia y es menos volátil, se mantuvo estable. En segundo lugar, sigue habiendo estacionalidad en el PMI compuesto. La pauta de este año difiere de la de medio plazo y sugiere cierta recuperación del repunte observado en mayo.

Y lo que es aún más importante dado que, por ejemplo, la recesión del sector manufacturero mundial está a punto de terminar y que persiste un crecimiento sano de la renta real, consideramos que siguen existiendo los ingredientes fundamentales para una recuperación en curso. En definitiva, mantenemos nuestra previsión de crecimiento para 2024, pero reconocemos algunos riesgos a la baja.

El BCE mantendrá su trayectoria de moderación

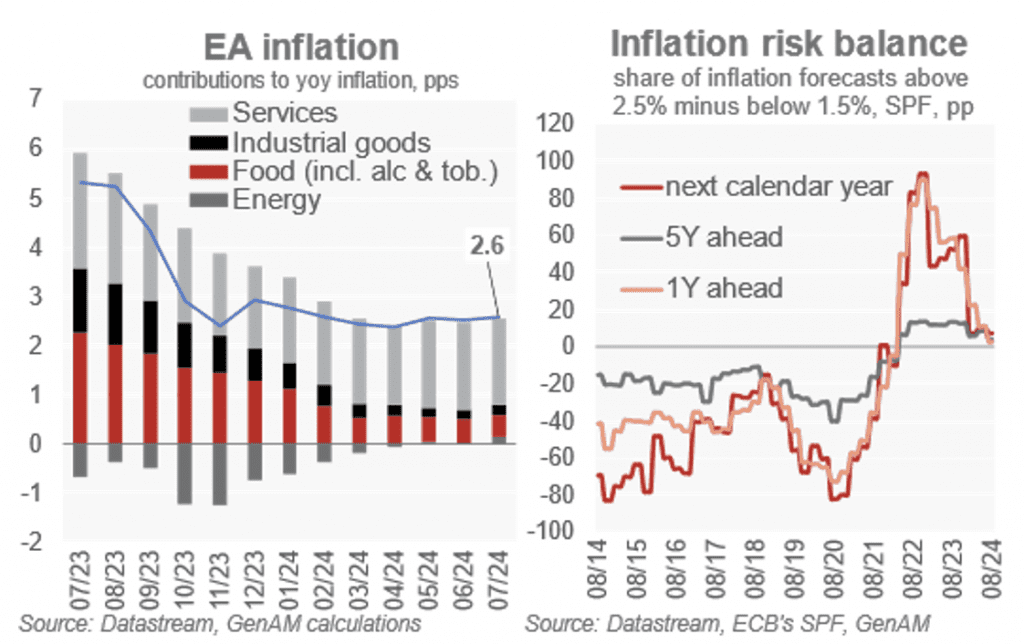

La inflación general subió sorprendentemente al 2,6% interanual en julio, mientras que la subyacente se mantuvo en el 2,9% interanual debido a una inflación de los servicios impulsada sobre todo por los salarios. Sin embargo, se está produciendo una desinflación y esperamos que el crecimiento salarial se modere más adelante. Por otra parte, los riesgos de inflación de la Encuesta de Previsores Profesionales (SPF) están ahora casi equilibrados (véase el gráfico inferior).

El BCE no acometió cambios en su reunión de junio, como era de esperar. Sin embargo, el Consejo de Gobierno (CG) consideró que la evolución de la inflación estaba en línea con sus previsiones y la retórica sobre el crecimiento salarial parecía menos preocupante en junio. Sin embargo, Christine Lagarde se opuso a que se indicaran medidas futuras, y subrayó que el CG dependería realmente de los datos y añadió: “Lo que hagamos en septiembre está totalmente abierto”.

Mientras que los datos de inflación de julio dan claramente algo de munición a los “halcones”, esperamos que el proceso de “reducción” continúe y esperamos recortes trimestrales de los tipos de interés oficiales de 25 puntos básicos hasta que el tipo de depósito se sitúe en el 2,5%.