Karsten Junius (J. Safra Sarasin Sustainable AM) | Esperamos que el BCE mantenga constantes los tipos de interés oficiales en su reunión del próximo jueves. Con un discurso hawkish, es probable que el BCE subraye que sigue dispuesto a subir más los tipos si es necesario en los próximos meses. Sin embargo, vemos muchas pruebas de que el endurecimiento de la política ya es efectivo. Esto debería ralentizar aún más el crecimiento del crédito y las presiones inflacionistas. Con todo, el elevado crecimiento salarial y las altas expectativas de inflación implican que el BCE no puede cantar victoria y deberá permanecer vigilante en los próximos trimestres.

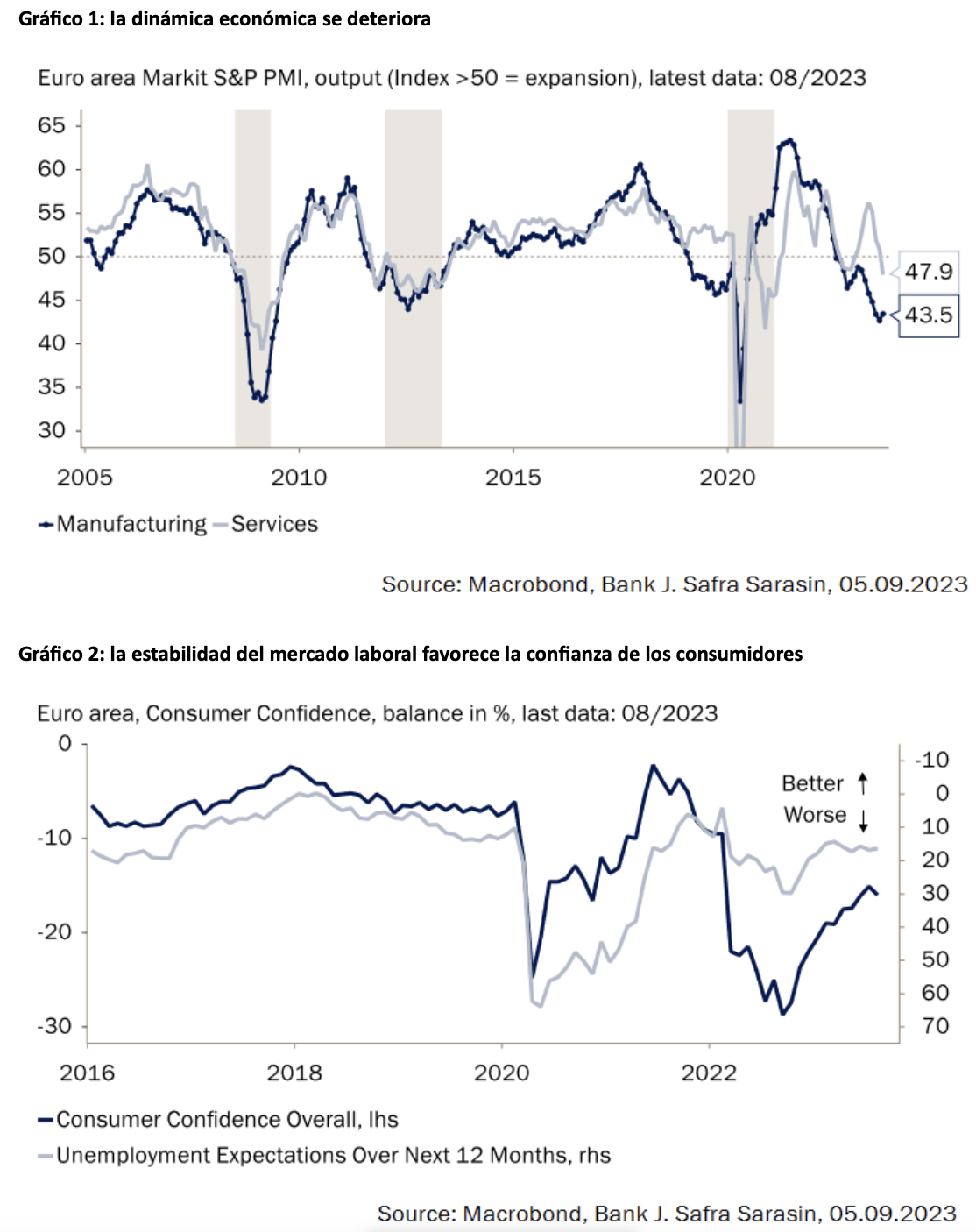

Es engañoso pensar que la decisión sobre los tipos de interés oficiales del BCE de este jueves estará finamente equilibrada porque los miembros de su Consejo de Gobierno no se inclinaron claramente hacia un lado u otro en sus últimos discursos. Esto simplemente refleja la estrategia de comunicación que el Consejo de Gobierno acordó en la última reunión de política monetaria, tal y como muestran sus actas. Creemos que una pausa es mucho más probable de lo que sugiere la comunicación oficial. La razón es simplemente que la economía ya está mostrando claros signos de que las fuertes subidas de los tipos de interés se transmiten a la economía. El crecimiento del crédito se ha ralentizado considerablemente y seguirá haciéndolo, como sugiere la encuesta sobre préstamos bancarios del BCE. Los índices de gestores de compras (PMI) están por debajo de 50 tanto en el sector industrial como en el de servicios, lo que apunta a un crecimiento negativo del PIB en el tercer trimestre (Gráfico 1). Sólo un mercado de trabajo estable impide que la economía caiga en una recesión más grave, ya que favorece la confianza de los consumidores (Gráfico 2).

Hasta ahora, el BCE parte de una tasa de crecimiento del 0,3% para el 3er trimestre y del 0,4% en cada uno de los trimestres siguientes, lo que consideramos demasiado elevado (Gráfico 3). El perfil de inflación del BCE parece más realista (Gráfico 4). A corto plazo, las presiones inflacionistas podrían incluso resultar un poco más elevadas, ya que la inflación subyacente parece más sólida y se necesita más tiempo para que la fortaleza del euro y la caída de los precios de producción se traduzcan también en una bajada de los precios al consumo.

Aunque la desaceleración económica sugiere que las presiones inflacionistas se moderarán en los próximos trimestres, es demasiado pronto para que el BCE declare la victoria. Lo que nos preocupa es que las expectativas de inflación a medio plazo parecen estar menos ancladas que en el pasado, como sugieren tanto la última encuesta sobre las expectativas de los consumidores como las tasas de equilibrio de los mercados financieros. En nuestra opinión, esto habla en favor de una «pausa agresiva» durante la cual el BCE se mantenga vigilante y controle los efectos retardados de sus subidas de tipos de 425 pb. Una retórica «hawkish» debería evitar que el precio del mercado monetario baje los tipos de interés oficiales en un futuro próximo, ya que ello estimularía la economía. Al mismo tiempo, mantener constantes los tipos de interés oficiales ayudaría a limitar la carga para la economía y los hogares endeudados. Nos tememos que el BCE tardará hasta un año en estar suficientemente seguro de que las tasas de inflación vuelven a converger hacia su objetivo del 2%. Durante ese periodo, la economía de la eurozona podría describirse mejor como de estanflación, un entorno que no es realmente con el que sueñan los banqueros centrales, los economistas y los mercados financieros.