Christos Sitounis y Thomas Meier (Mainfirst) | Los dividendos son muy valorados por los inversores y representan un componente esencial en la asignación de activos del rendimiento global de las inversiones en acciones. Sobre todo, en épocas de bajos tipos de interés, los inversores esperan que los pagos sean atractivos y, en consecuencia, hay un gran dolor cuando, como durante 2020 a raíz de la COVID-19, hay reducciones o incluso cancelaciones. Nos gustaría echar un vistazo al cofre del tesoro de los «dividendos» y examinar no sólo las fases históricas sino también su recuperación actual.

Según un estudio de UBS, en el que se analizó la contribución de los dividendos, suponiendo que se reinviertan, a los beneficios totales en Europa. Estos representan hasta el 60% de la rentabilidad total a largo plazo. Además, las distribuciones ofrecen a los inversores una atractiva corriente de pagos en tiempos de tipos de interés estructuralmente bajos. Por supuesto, la alegría de los dividendos sólo existe mientras se pagan. Basándonos en la experiencia del año 2020, el dolor de la cancelación o reducción de los dividendos sigue siendo profundo.

El magnate del petróleo John D. Rockefeller dijo en una ocasión que los pagos regulares de dividendos de Standard Oil siempre le producían un gran placer. Probablemente no se habría animado a hacer esta afirmación si sus repartos hubieran sido irregulares y de una cifraincierta. Pero, ¿cómo se comportan los repartos de dividendos en tiempos de crisis y cómo se desarrolla su recuperación?

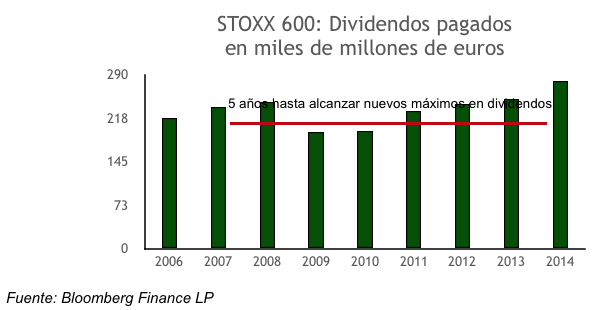

Si nos fijamos en el comienzo de la crisis financiera mundial de 2008, los valores del índice europeo STOXX 600 pagaron dividendos por valor de 246.000 millones de euros. Al año siguiente, 2009, la cantidad se redujo a 194.000 millones de euros, lo que supuso un descenso de más del 20% en el importe de los dividendos. Posteriormente, pasaron un total de cinco años (vea Gráfico 1) hasta que se alcanzaron nuevos máximos de dividendos.

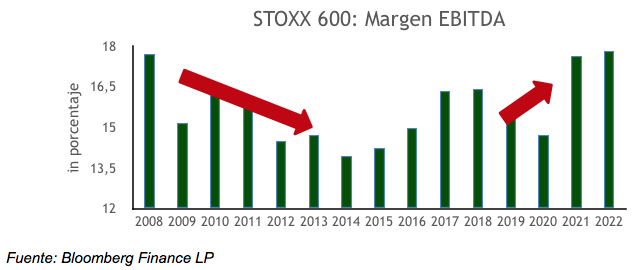

El periodo de recuperación de cinco años está relacionado con varios aspectos complejos. Los bancos y los valores de materias primas, así como los valores energéticos, que representaron una elevada proporción de las distribuciones, tardaron mucho tiempo en sanear sus balances o sufrieron el descenso de los precios del mercado mundial. Además, las empresas han tardado tiempo en recomponer sus balances y lograr márgenes (EBITDA) sostenibles y atractivos (vea el gráfico 2). Un problema adicional, puramente europeo, tras la crisis financiera fue la crisis del euro con los Estados periféricos endeudados. En conjunto, estos aspectos provocaron una fase de recuperación más larga.

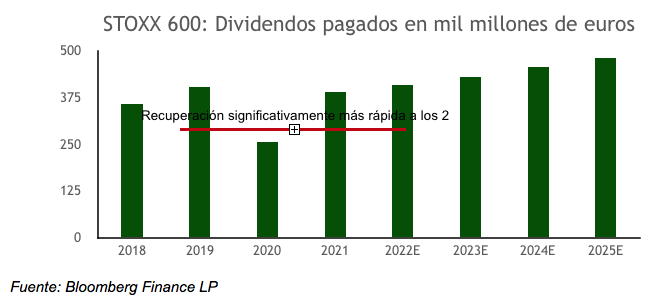

Los importes de los dividendos, se vio reducido a raíz de la pandemia, y ahora han experimentado una recuperación mucho más rápida. En el «Annus Horribilis» de 2020 se repartieron dividendos por valor de 257.000 millones de euros, lo que supone un descenso del 36% respecto al año anterior. Sin embargo, ya se esperan nuevos importes récord de dividendos para 2022 (vea el gráfico 3), es decir, sólo dos años después del estallido de la pandemia. En otras palabras, la recuperación ha sido mucho más rápida que tras la última crisis mundial de 2008. Esto se debe a varios factores. En primer lugar, las condiciones a nivel macroeconómico y monetario son diferentes. Las medidas de apoyo adoptadas por los distintos países en todos los sectores de la economía, en particular su velocidad y escala, han contribuido significativamente a la recuperación. Los préstamos empresariales y la reducción de jornada (Kurzarbeit) o el teletrabajohan tenido un impacto igualmente grande. Además, los bancos centrales han inundado los mercados con una liquidez casi ilimitada y las primeras subidas de los tipos de interés ya están previstas en Estados Unidos. A nivel empresarial, debido principalmente a las interrupciones de la cadena de suministro y a la elevada demanda de los consumidores, estamos asistiendo a presiones inflacionistas que no habíamos visto en Europa desde hace más de 30 años. La tasa de inflación está amenazando la rentabilidad de las empresas, pero éstas ya han tomado medidas para contrarrestarla mediante ajustes dinámicos de costes y aumentos de precios (vea el gráfico 2).

Debido a las continuas condiciones macroeconómicas positivas y a los ajustes dinámicos, las empresas en general alcanzarán o incluso superarán los niveles de rentabilidad de 2019. Sobre la base de estas expectativas, son capaces de alcanzar nuevos máximos en términos de importes de dividendos. Por lo tanto, los cazadores de dividendos no deberían perder la oportunidad de obtener atractivas retribuciones.