Raphael Olszyna-Marzys (J. Safra Sarasin Sustainable AM) | Un crecimiento económico más suave y un mercado laboral más equilibrado deberían reducir las presiones inflacionistas. El problema es que la inflación tardará en volver a su objetivo, lo que exige un enfoque gradual de la relajación de la política monetaria. Con todo, dado que el mercado laboral ha vuelto a situarse donde la Reserva Federal quiere, algunos miembos de la Fed señalarán el riesgo de esperar demasiado. Las nuevas proyecciones de la Fed podrían apuntar a dos recortes de tipos este año, pero la distribución parece que se inclinará a la baja.

Es probable que el crecimiento del PIB para este año sea algo más suave y que la inflación se revise al alza. Aunque los datos de actividad han mostrado claramente cierta debilidad reciente, el mensaje general debería seguir siendo el de una economía en reequilibrio. Las ofertas de empleo han seguido disminuyendo, aunque las tasas de despido y desempleo se han mantenido bajas. Así pues, el mercado laboral ha vuelto a equilibrarse – el número de vacantes por trabajador desempleado ha vuelto a su nivel prepandémico de 1,2 – de forma benigna (Gráfico1). Este es también el tipo de mercado laboral al que la Reserva Federal dijo que quería volver: tenso, pero no demasiado.

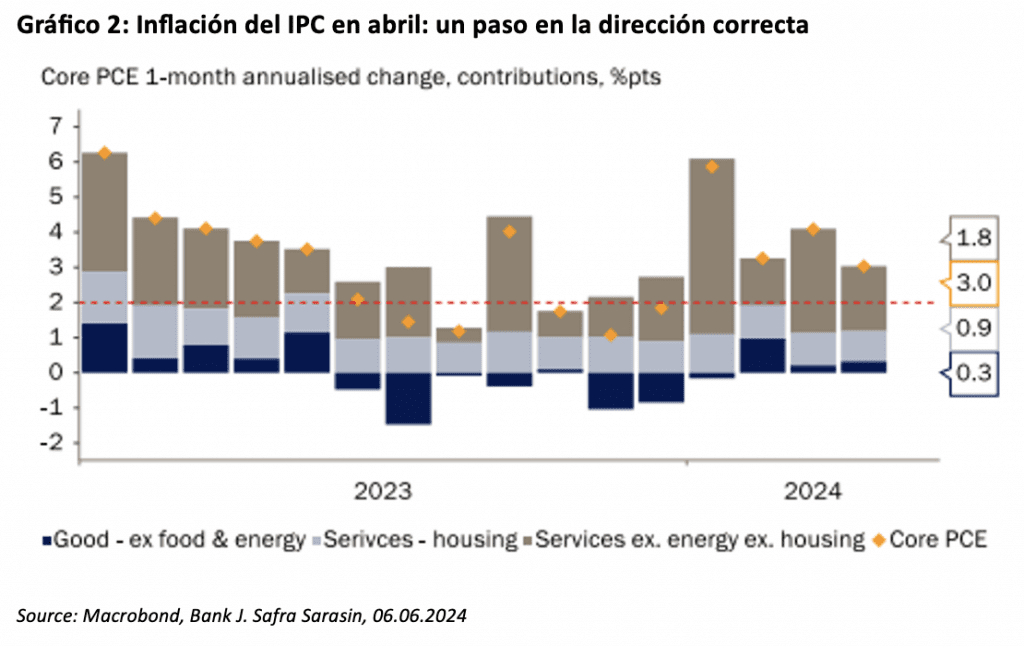

En este contexto, es probable que Powell insista en que la inflación debería seguir tendiendo a la baja, manteniendo abierta la puerta a una bajada del tipo de interés oficial este mismo año. Pero también repetirá que necesitan ver algunos datos más sobre la inflación en línea con su objetivo antes de dar el paso (Gráfico 2).

Sin embargo, es probable que algunos miembros de la Fed manifiesten su preocupación por el hecho de que la economía pueda acercarse a un punto en el que el mercado laboral podría debilitarse indebidamente si la política monetaria siguiera siendo restrictiva durante demasiado tiempo. Como ha señalado recientemente Waller, gobernador de la Fed, la tasa de desempleo podría aumentar significativamente si la tasa de vacantes cayera por debajo del 4,5%. Esta cifra cayó al 4,8% en abril, a poca distancia de este umbral.

La distribución de las expectativas de los participantes del mercado sobre el tipo de los fondos federales a finales de año se desplazará probablemente hacia la derecha (un tipo de interés oficial más alto). Mientras que el “punto” medio podría apuntar a dos recortes este año, creemos que un mayor número de funcionarios pronosticarán que el tipo de interés oficial sólo se recortará una vez o no se recortará en absoluto este año. En conjunto, el avance más lento de lo esperado de la inflación podría limitar la prontitud y la rapidez con que la Fed quiera bajar los tipos.