Banco Sabadell | Los resultados del 2T21 de Almirall (ALM) han sido mejores en operativo y la compañía eleva guidance 2021.

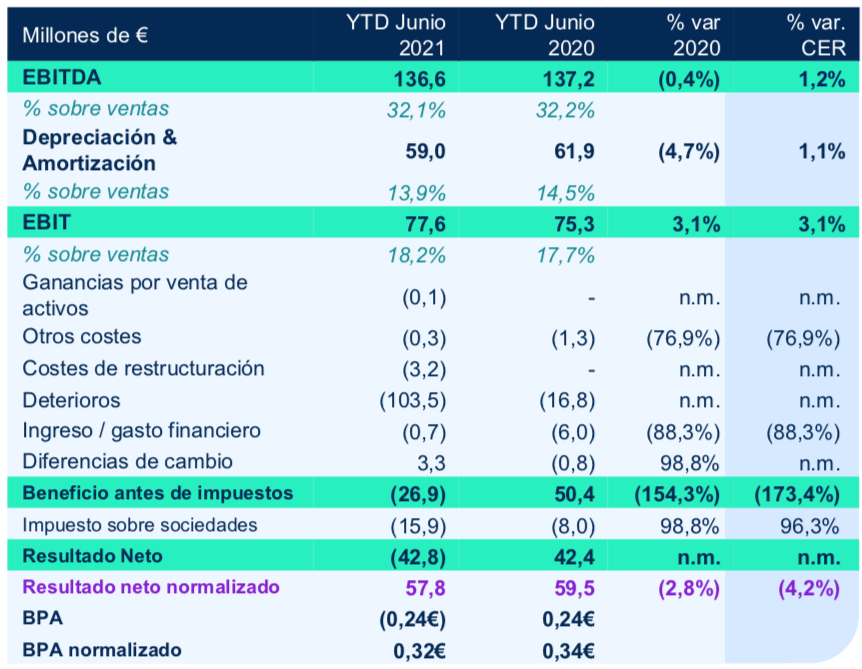

Los resultados 2T21 dejaron una evolución más favorable de lo esperado a nivel operativo (EBITDA 65 millones de euros vs 58 millones de euros BS(e) y 56 millones de euros consenso) gracias a unas ventas muy superiores (+14% vs +9,9% BS(e) y +7,4% consenso) y a la mejora de márgenes (30,7% vs 28,5% BS(e) y vs 28,2% consenso). El BDI se fue a -83 millones de euros en el trimestre (vs 19 millones de euros euros BS(e) y 18 millones de euros consenso) por un deterioro de intangibles de -101 millones de euros del producto americano Seysara (-69 M euros) y por Legacy Estados Unidos (-22 millones de euros) sin impacto en caja. Sin este efecto el BDI se hubiese situado en 19 millones de euros, en línea con nuestras estimaciones.

Buen comportamiento de la DFN que se redujo un -4% hasta 247 millones de euros ex planes pensiones (~1,0x DFN/EBITDA ) aunque menos de lo esperado por nosotros (229 millones de euros BS(e))) debido a una evolución más desfavorable del circulante (-7,5 millones de euros vs +8 Mmillones de euros BS(e)). En cuanto a perspectivas, eleva guidance 2021 de EBITDA Core hasta el rango entre 195 M€ y 215 M€ (vs entre 190 y 210 M€ anterior), lo que equivale a un rango EBITDA reportado entre 220 y 240 M€ (vs 215/235 M€ anterior vs 225 M€ BS(e) y 235 M€ consenso). A nivel de ventas, mantiene el guidance de crecimiento de ventas Core de un dígito medio (igual anterior).

En definitiva, resultados 2T21 mejores a nivel operativo y con buen comportamiento de la caja, que quedaron empañados en parte por el deterioro de Seysara (por disminución de expectativas), un compuesto para el acné que ALM esperaba que fuese uno de sus motores de crecimiento en los próximos años. En todo caso, no creemos que este deterioro sea una sorpresa teniendo en cuenta que el rendimiento del producto estaba siendo inferior a lo esperado desde su lanzamiento en enero 2019.

El valor caía hasta un -5% (-4% vs Ibex), lo que no vemos justificado teniendo en cuenta la evolución operativa y que pensamos obedece en parte a su buen performance reciente (+16% desde Rdos. 1T’21; +20% vs IBEX).

Esperamos más detalles de la evolución subyacente del negocio y también de la próxima lectura de resultados fase III de Lebrikizumab (16% P.O.; 75% probabilidad éxito BS(e)), que se espera en 2S21. Una mejora de este medicamento (en % de éxito o en ventas pico) podría ser el siguiente catalizador (nuestro P.O. tendría un +c.5,5% de potencial adicional si asumiésemos una probabilidad éxito del 100% y además un +c.6% adicional por cada 100 M euros de ventas pico adicionales sobre nuestra estimación de 450 M euros BS(e)). Por eso mantenemos Comprar y situamos nuestro Precio Objetivo en Bajo Revisión (desde 15,50 euros/acción).