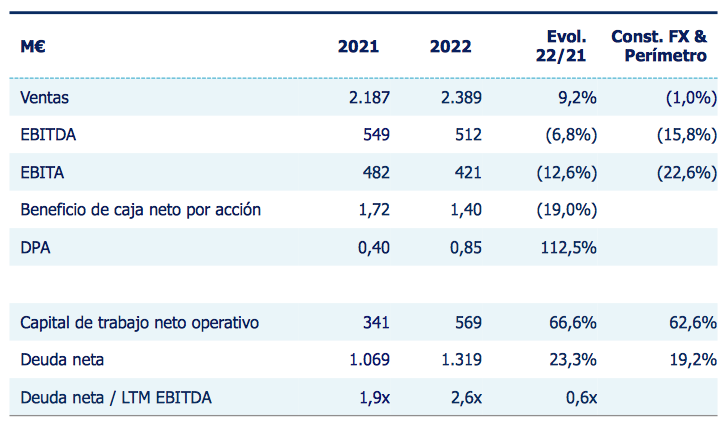

Bankinter | Resultados 2022 en línea con el guidance. Visibilidad baja de cara a un 2023 desafiante. Cifras 2022 (Var.%; Consenso Bloomberg): Ingresos 2.389M€ (+9,2%; -1% a perímetro y divisa constante; 2.409M€), EBITDA ajustado 512M€ (-7% a/a; 506M€), BNA 160M€ (-36,6%) y BNA ajustado 269M€ (-20,4% a/a).

Opinión del equipo de análisis de Bankinter:

Los resultados de 2022 cumplen con el profit warning publicado por la compañía en octubre. Las ventas avanzan un 9,2% hasta 2.389M€ impulsados por M&A y divisa (-1% a perímetro y divisa constante), en línea con el guidance (~2.400M€). El EBITDA ajustado se sitúa en 512M€ frente a un guidance de >500M€. La presión en márgenes continúa: Margen EBITDA 4T 2022 13,3% que compara con 21,4% a cierre de año y 25,1% en 2021. El BNA retrocede un -37% hasta 160M€ mientras que el BNA ajustado se sitúa en 269M€ (-20%).

Publica guidance para el 2023: Ventas 2.000M€/2.200M€ (-16%/-8%; vs 2.160M€ estimación BKT), EBITDA 410M€/480M€ (-20%/-6%; vs 431M€ BKTe) y beneficio de caja neto por acción 0,95€/1,25€ (-32%/-11%; vs 1,18€ BKT). Por tanto, el guidance se sitúa en línea con nuestras expectativas. La visibilidad de cara a los resultados de 2023 es baja. La presión sobre los resultados continuará en el 1T 2023 y no será hasta el 2T 2023 donde podría llegar a un punto de inflexión. Este trimestre será clave para medir el impacto del contexto actual sobre demanda y márgenes. Tras los fuertes crecimiento en ventas/márgenes en 2020/2021, la compañía afronta ahora un periodo de normalización.

Mantenemos la cautela hasta ver un cambio de tendencia/estabilización en los márgenes ya que la valoración es muy sensible a estos y los riesgos se mantienen al alza. Mantenemos nuestra recomendación en Neutral (P. Objetivo 14,2€/acc.).