Bankinter | El BNA ajustado de Endesa (ENE) cae menos de lo esperado y sorpresa positiva en el dividendo. Sin embargo, no hay cambios en las guías 2022-24.

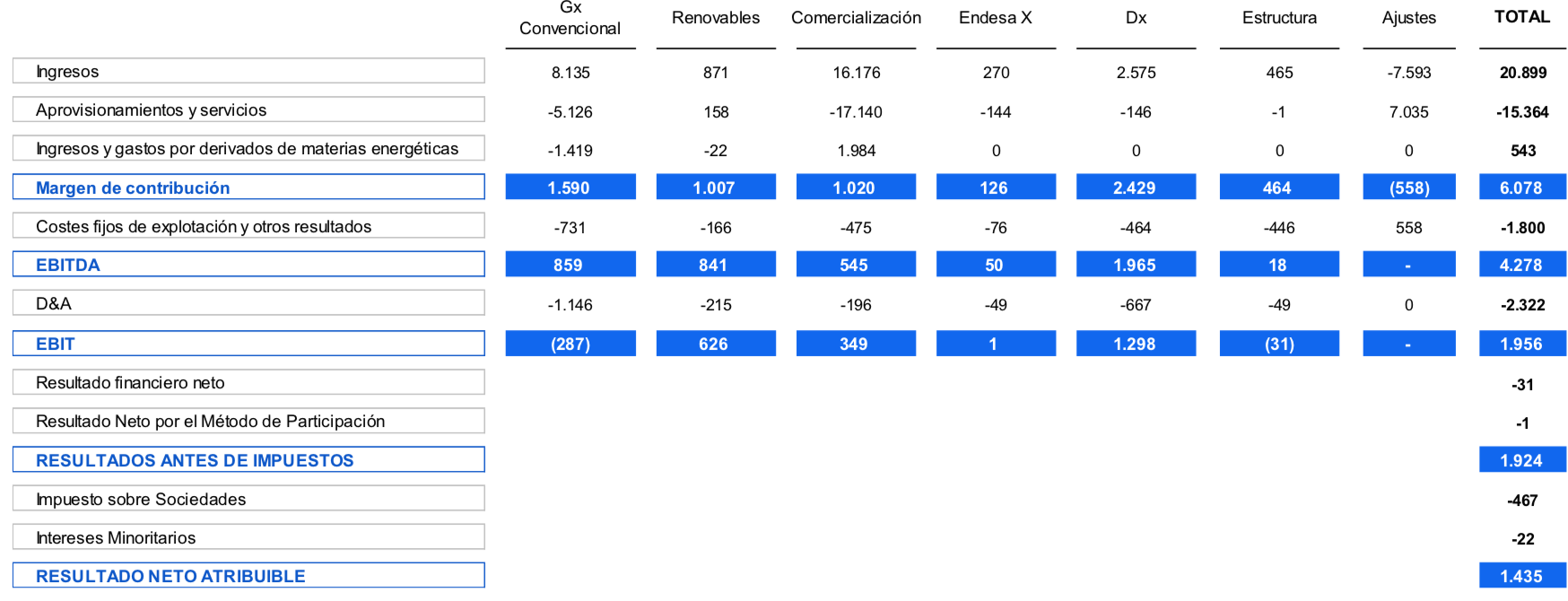

Principales cifras comparadas con nuestras estimaciones: EBITDA ajsutado 4.278 M€ (+6%) vs 3.968M€ est.; BNA ajustado 1.902M€ (-11%) vs 1.750M€ est; Cash Flow Operativo 2.611M€ (-11%), Deuda Neta 8.806M€ vs 6.853M€ en diciembre 2020.

Opinión del equipo de análisis de Bankinter:

Los resultados ajustados y el DPA superan las estimaciones del consenso. El BNA ajustado se sitúa en 1.902M€ (-11%) vs 1.750M€ (-16%) estimado. La caída en BNA se debe a un menor margen unitario integrado (-4%) y el recorte en ingresos regulados en redes de distribución.

Los factores positivos que han permitido compensar estos impactos negativos en resultados han sido una mayor capacidad en renovables, las mejoras eficiencia (opex -7%) y ciertos ingresos extraordinarios (regularizaciones de C02, recuperación del canon hidráulico y derivados de commodites.

El DPA propuesto sobre los resultados 2021 sube hasta 1,437€/acción vs 1,30/acción estimado. Sin embargo, no se producen cambios en las estimaciones del Plan Estratégico 2024.

Endesa aspira a conseguir un EBITDA de 4.700M€ en 2024 con un BNA de 2.000M€. Estos objetivos implican un crecimiento medio anual de +3% y de +2% respectivamente en el periodo 2021-24.

Mantenemos nuestra recomendación de Neutral. El atractivo de la acción se reduce en un contexto de rotación sectorial hacia valores más ligados al ciclo ante la mejora en la actividad económica. Por el lado positivo valoramos los avances en descarbonización, su sólida posición financiera y la atractiva rentabilidad por dividendo (por encima de 7,0% de media para el periodo 2021-24 a los precios actuales).

ENDESA (Neutral; Pr. Objetivo: 22,40€; Cierre: 18,10€; Var. Día: -1,09%; Var. Año: -10,40%)