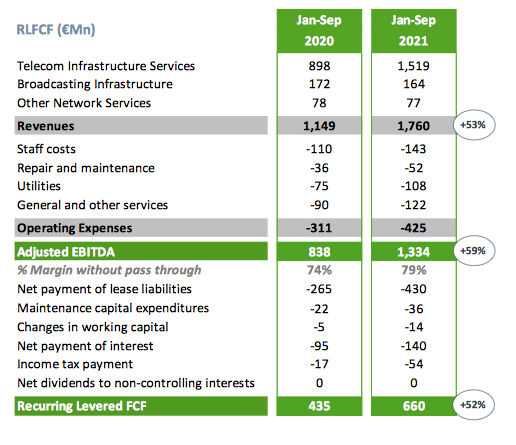

Santander Corporate & Investment | Cellnex (CLNX) (BB+ e, BBB- e) ha publicado sus resultados correspondientes a los primeros nueve meses del ejercicio (hasta septiembre). Los ingresos crecieron un 53% a/a hasta €1.760mm y el EBITDA aumentó un 59% a/a hasta €1.334mm.

Los puntos de presencia aumentaron un 70%, de los cuales 6,5 puntos porcentuales fueron de crecimiento orgánico y reflejaron el programa de construcción a medida. A lo largo de 2021, Cellnex anunció adquisiciones en Francia (Hivory), los Países Bajos (emplazamientos de Deutsche Telekom) y Polonia (Polkomtel Infrastruktura), con una inversión asociada de unos €9mm. La Autoridad de la Competencia francesa ha dado luz verde a la operación de Hivory (que afecta a unos 10.500 emplazamientos), condicionada a la cesión de unos 3.200 emplazamientos en tejados.

Cellnex está estudiando la forma de reinvertir los fondos procedentes de la venta de estos activos. La integración de los activos adquiridos a CK Hutchison está avanzando, excepto en el Reino Unido, donde se prevé que el permiso regulatorio para completar la adquisición de activos allí se emita durante el primer semestre de 2022. El equipo de dirección confirmó que Cellnex está en camino de cumplir sus perspectivas de crecimiento del EBITDA en 2021, que es del 65% con respecto al ejercicio 2020. A más largo plazo, Cellnex pretende alcanzar un EBITDA anual de entre €3.3mm y €3.5mm para 2025.

La deuda neta alcanzó los €8.613mm, frente a los €6.5mm a finales de 2020. La compañía cuenta con una fuerte posición de liquidez, con €9.5mm de efectivo en caja (aunque una parte se habrá consumido cuando se completen las adquisiciones). Tiene un bono de €600mn que vence en 2022 y no hay otros vencimientos significativos hasta 2024. El ratio deuda neta/EBITDA está en 5,1x, frente a 5,5x a finales de 2020.

Opinión de research:

Nuestra opinión positiva sobre Cellnex se ha visto respaldada por el claro compromiso de la compañía de mantener sus ratings actuales; un compromiso que ha quedado manifiesto en las importantes ampliaciones de capital que han garantizado una estructura de capital bien equilibrada y un perfil de crédito estable durante años de rápido crecimiento. Consideramos que el tamaño y la escala de las recientes operaciones corporativas de Cellnex son manejables y están bien estructuradas financieramente para mantener los ratios de crédito de la compañía en niveles coherentes con sus ratings de crédito actuales. Calculamos que el apalancamiento de Cellnex se disparará en 2021-22, en la medida que se culminen operaciones corporativas y estas no contribuyan todavía a un año completo de beneficios. Sin embargo, seguimos confiando en que el equipo gestor de la compañía se muestre firme en su determinación de preservar la estabilidad de los ratings y mantenemos nuestra recomendación de Sobreponderar.