Intermoney | Resultados muy buenos que superan ampliamente tanto nuestras estimaciones como las del consenso en todas las líneas. Los meses de octubre y noviembre estaban siendo especialmente buenos, pero la aparición de Ómicron freno esta tendencia.

Ingresos de €307mn, +213% vs 4T20 y -26% vs 4T19. Por encima de nuestras estimaciones de €274mn y las del consenso de €278mn. Mejoran datos del 3T20, que se situaron un -44% por debajo de 3T19, a pesar de ser el 4T un trimestre generalmente más flojo y haber estado afectado por Ómicron.

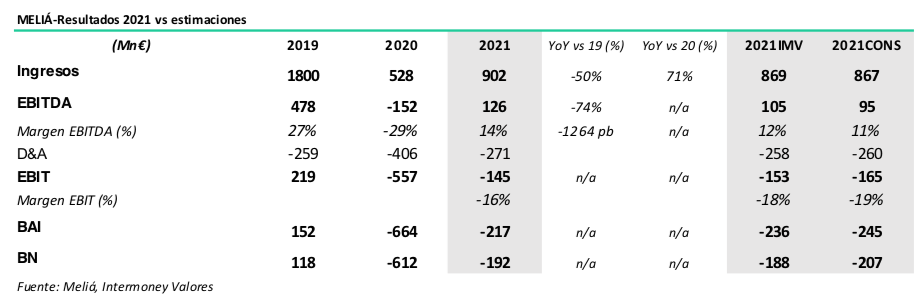

EBITDA de €63mn, -39% VS 4T19, muy por encima de nuestras estimaciones de €40mn y las del consenso de €42mn. Para el año completo se sitúan en los €125mn, por encima de nuestras estimaciones de €105mn y las del consenso de €95mn. Favorecido por unos mayores precios (+9,7% vs 2020 y +1,8% vs 2019) y una mayor canalización de ventas a través de Meliá.com (51% en el año completo).

Pérdidas netas de -€26mn, en línea con nuestras estimaciones de €-22mn y por encima de las del consenso de €-35mn.

La deuda neta aumenta hasta los €2.853mn (+€41mn) y la deuda neta pre-IRFS hasta los €1.285mn (+€24mn). Esperamos que para finales de junio lleven a cabo una desinversión de activos en le caribe por alrededor de €200mn. La actividad de esa zona, pensamos que permitirá vender los activos sin ningún tipo de descuento respecto a la valoración de 2018, como si ocurrió con la venta de hoteles en España en junio de 2021. La caja neta se sitúa en €404mn

Con la venta de activos y con los flujos que estimamos que generen a partir del 2T22 esperamos que para finales de año la deuda neta se sitúen torno a los €2,5bn y en torno a los €900mn pre-IFRS 16. Lo que su pondría una reducción del apalancamiento suficiente para no tener que ampliar capital.

La ocupación media se ha incrementado en 22,3 puntos vs 4T20 (44,6% vs 22,3%) y el ARR un +31,5%, siendo además para el año completo un 1,8% superior al de 2019, notándose la apuesta de Meliá por el segmento de lujo, que les permite mejorar precios.

Perspectivas 2022:

Esperamos que para enero y febrero todavía se note el impacto de Ómicron, sobre todo en la temporada alta del Caribe, pero esperamos que a partir de marzo se empiece a ver una fuerte recuperación, que hará superar niveles pre-covid para en verano.

Las reservas a día de hoy se sitúan muy cercanas a niveles de 2019 sobre todo en destinos vacacionales y leisure y para verano ya se superan nivleles de 2019.

Situación Ucrania

El conflicto en Ucrania no esperamos que tenga ningún efecto relevante en Meliá, al no tener ningún hotel ni en Rusia ni en Ucrania, y suponer el mercado ucraniano y el ruso menos del 1,2% del total del negocio de la compañía. Los mercados que creemos estarán más afectados por este conflicto son el turco y el egipcio, destinos vacacionales importantes para el turismo ruso y ucraniano y donde Meliá no tienen ningún hotel. Aun así, sí que creemos que esta situación puede generar cierta volatilidad a corto plazo, lo que podría servir como oportunidad de entrada en el valor, ya que a largo plazo le vemos gran recorrido.

Valoración

Desde Intermoney creemos que el turismo vacacional va a recuperarse rápidamente y para verano se situará por encima de niveles pre-covid debido a la gran demanda embalsada existente (siempre que no se impongan nuevas restricciones). Meliá es de las compañías mejor posicionadas para captar esta recuperación, recordemos que el 60% de sus habitaciones se encuentran en destinos vacacionales y otro 20% se sitúan en destinos bleisure, con gran componente vacacional (Londres, Paris, Roma…), lo que le permitirá comenzar a generar buenos cash flows y junto con la desinversión de activos, confiamos en que puedan fortalecer su balance sin necesidad de ampliar capital. Únicamente lo contemplaríamos en caso de adquisición de algún competidor vacacional directo.

Descartando la ampliación de capital y manteniendo una visión optimista sobre la evolución de la pandemia, reiteramos nuestra recomendación de compra con P.O: €8,5/acc. Esta valoración mediante DFC (wacc: 7,5%), implica un múltiplo 9x EV/EBITDA (pre IFRS16), cogiendo un EBITDA normalizado de €500mn (€310mn pre-IFRS), estando por debajo de su media histórica de 11x.