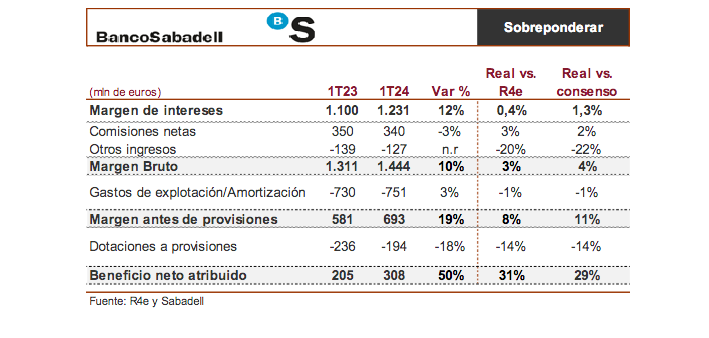

Renta 4 | Los resultados de 1T24 han superado nuestras estimaciones y las de consenso a lo largo de toda la cuenta de resultados, margen de intereses en línea, fortaleza de las comisiones netas (+3% vs R4e y +2% vs consenso), control de los gastos de explotación (-1% vs R4e y consenso) y menores provisiones de crédito (-14% vs R4e y consenso), llevan al beneficio neto a superar ampliamente las previsiones, +31% vs R4e y +29% vs consenso.

De los resultados destacamos: 1) Margen de intereses, +12% i.a. en 1T24 (vs +11% i.a. R4e y consenso) y +1,7% i.t. (vs +1,2% R4e y +0,4% consenso) apoyado por la mejora del margen de clientes (+10 pb i.t. gracias a una repreciación de la cartera de crédito sólida) que lleva al MI/ATM a subir +7 pb i.t., 2) El coste de riesgo se sitúa en 50 pb (vs 55 pb en 2023), con una tasa de morosidad en el 3,46% (-6 pb vs 4T23) y, 3) CET 1 “fully loaded” se sitúa en el 13,3% (vs 13,21% en 2023, 13,3% R4e) frente al objetivo del año del >13,5%.

En TSB, el beneficio neto cierra el trimestre en 46 millones de euros (vs 35 millones de euros R4e), donde se aprecia un margen de intereses estable vs 4T23 a tipos constantes apoyado por un margen de clientes al alza +9 pbs y que recoge el aumento de +9 pb del coste de los depósitos (vs +24 pb de incremento medio trimestral en 2023), con unos volúmenes de crédito que crecen c.+1% i.t (-2% i.a.) apoyado por una recuperación de la nueva producción de hipotecas que esperan continúe.

La caída de las provisiones en comparativa interanual (-18% i.a.) apoya la guía de dotación a provisiones en 2024 inferior a 2023. En cuanto al resto de las líneas principales de la cuenta de resultados, el avance del margen de intereses visto en 1T24 (+12% i.a.) no es extrapolable, y deberíamos ir viendo una moderación para cumplir con la guía de crecimiento a un dígito bajo c.+3% dada por la entidad, aunque no es descartable que puedan mejorarla a futuro. El comportamiento de las comisiones netas (-3% i.a.) se sitúa algo mejor vs guía de caída a un dígito medio, al igual que el avance de los gastos de explotación (+2,9% i.a. vs +2,5% i.a. guía).

Por su parte el RoTE cierra en 12,2% y mejoran la guía hasta >12% (vs guía >11,5% anterior). Por otro lado, la compañía ha comunicado que hoy se inicia un nuevo programa de recompra de acciones por importe de 340 millones de euros equivalente a un 4,1% de la capitalización bursátil.

Esperamos reacción positiva a los resultados. SOBREPONDERAR. P.O 1,94 eur/acc.